Изменение формы упд с 1 июля. Универсальный передаточный документ – альтернатива счету-фактуре и накладной

Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД и сфера ее применения

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96. Она носит рекомендательный характер, то есть налогоплательщики не обязаны использовать ее вместо привычных форм документов, а налоговики не могут оштрафовать за ее неприменение.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов:

- товарная накладная ТОРГ-12 ,

- накладная на отпуск материалов на сторону М-15 ,

- акт приема-передачи основных средств ОС-1 ,

- товарно-транспортная накладная 1-Т (товарный раздел),

Таким образом, оформление УПД (образец заполнения вы найдете ниже) возможно для операций:

- отгрузки товара,

- оказания услуг,

- передачи результата выполненных работ,

- отгрузки/передачи товара/работ/услуг комиссионером/агентом комитенту/принципалу,

- передачи имущественных прав.

Применяя бланк УПД, налогоплательщик не нарушает законодательства о бухучете и налогообложении, и вправе использовать его для бухгалтерского учета передачи товара, выполненных работ, услуг и имущественных прав, для заявления налогового вычета по НДС и для подтверждения затрат в целях исчисления налогов, в т.ч. на прибыль.

Заполняя универсальный передаточный документ, бланк (скачать можно ) разрешено дополнять новыми строками и графами, не изменяя при этом реквизитов счета-фактуры, а также обязательных реквизитов документа, предусмотренных ст. 9 Закона о бухучете № 402-ФЗ. Применяемая форма УПД утверждается руководителем вместе с остальными формами «первички», прилагаемыми к учетной политике фирмы.

Может использоваться не только печатная форма УПД, но и электронная, формат которой утвержден приказом ФНС РФ от 24.03.2016 № ММВ-7-15/155.

Правила оформления УПД

В приложениях № 2-4 к письму ФНС № ММВ-20-3/96 приводится инструкция по заполнению УПД, включая и перечень операций, для оформления которых может использоваться данная форма. Особенности оформления УПД различны в зависимости от статуса документа:

- Статус «1» означает, что УПД сочетает счет-фактуру и акт передачи, значит, заполняются все строки, обязательные для этих документов (поля счета-фактуры оформляют с учетом правил для их заполнения, утв. Постановлением Правительства от 26.12.2011 № 1137 в последней редакции). Наш пример заполнения УПД приведен для статуса «1».

- Статус «2» – УПД включает только передаточный акт и используется, как первичный документ. В этом случае не заполняются поля, обязательные для счета-фактуры: строка 5, графы 6, 7, 10, 10а, 11; остальные поля нужно заполнить. Неверное указание статуса «2», вместо «1», не лишает покупателя права на налоговый вычет по НДС, если в УПД правила заполнения всех показателей, относящихся к счету-фактуре, соблюдены. Статус «2» применим для «упрощенцев» и тех, кто не является плательщиком НДС, поскольку выставление УПД не влечет для них обязанности уплаты данного налога.

Правильное оформление УПД (образец заполнения которой мы приводим) предполагает, что документу, имеющему статус «1», присваивается номер, согласно хронологии нумерации счетов-фактур.

УПД со статусом «2» нумеруются в порядке, соответствующем нумерации «первички»: актов, накладных и т.п.

Нужна ли печать на УПД?

Для печати фирмы в УПД предусмотрено поле «М.П.». При ее наличии можно не заполнять строки о наименовании составителя документа 14 и 19.

В то же время, печать организации не является обязательным реквизитом для счета-фактуры и первичного передаточного документа, поэтому в УПД она также не обязательна. Вычету НДС и подтверждению расходов в целях налогообложения отсутствие печати не препятствует.

Какую форму УПД применять при изменении формы счета-фактуры

В 2017 г. форма счета-фактуры меняется уже второй раз, ее новую версию нужно будет применять с 1 октября 2017 г. (постановление Правительства РФ от 19.08.2017 № 981). Что касается электронных УПД, то их форматы утверждены одновременно с новыми форматами счетов-фактур, а вот «бумажный» бланк УПД до сих пор остается неизменным, ведь ФНС его обновленную форму не утверждала. Как быть в такой ситуации?

Учитывая, что правила заполнения УПД образец бланка разрешает дополнять новыми полями, рекомендуем привести с 01.10.2017 г. свою форму УПД в соответствие с новой формой счета-фактуры, например, скорректировав бланк УПД в «эксель» или иной программе (утв. постановлением Правительства от 26.12.2011 № 1137 в редакции от 19.08.2017).

Универсальный передаточный документ: образец заполнения

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2017 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной? Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2017 года (по новой форме).

Предназначение УПД

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее). Эти документы можно обобщить в один универсальный передаточный документ (УПД).

Форма универсального передаточного документа, разработанная ФНС России, представляет собой счет-фактуру, дополненный реквизитами первичных учетных документов, подтверждающих передачу товарно-материальных ценностей (имущественных прав), сдачу-приемку работ (услуг). Фонрма приведена в Письме ФНС от 21.10.2013 № ММВ-20-3/96. Вы можете скачать форму УПД, которая применялась до 01.07.2017 по .

В форме универсального передаточного документа, предложенной ФНС России, можно выделить три группы реквизитов:

- реквизиты, характерные только для формы УПД;

- реквизиты счета-фактуры;

- реквизиты первичного учетного документа.

Важно сказать, что форма УПД – рекомендованная, а не обязательная. Поэтому ее можно дополнять новыми графами или строками. При этом универсальный передаточный документ не обязательно составлять на бумажном носителе. Его можно составлять и в электронном виде. Формат УПД (включающего в себя счет-фактуру) в электронной форме утвержден Приказом ФНС России от 24.03.2016 № ММВ-7-15/155. Далее рассмотрим, что именно меняется с 1 июля 2017 года.

Что меняется с 1 июля 2017 года

Организации, которые работают с электронными счетами-фактурами, могут объединить все документы по отгрузке в один универсальный передаточный документ (УПД). Это удобно – можно не только обмениваться электронными УПД с партнерами, но и передавать их в ИФНС. Однако, учитывая, что форма счета-фактуры с 1 июля обновилась, нужно скорректировать и бланк универсального передаточного документа.

Если УПД используется одновременно в качестве счета-фактуры и первичного документа, то форма счета-фактуры в УПД не должна изменяться.

Несмотря на утверждение новой формы счета-фактуры (новая графа 8), относительно формы УПД никаких изменений с 1 июля 2017 года не утверждено. ФНС, по всей видимости, еще не успела разработать новую форму бланка УПД. Поэтому для наших читателей мы подготовили бланк нового универсального передаточного документа, который дополнили необходимым реквизитом об идентификаторе государственного контракта. Его (идентификатор) нужно указывать организациям, которые продают товары или выполняют работы по госзаказам и при условии, что такой номер присвоен.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

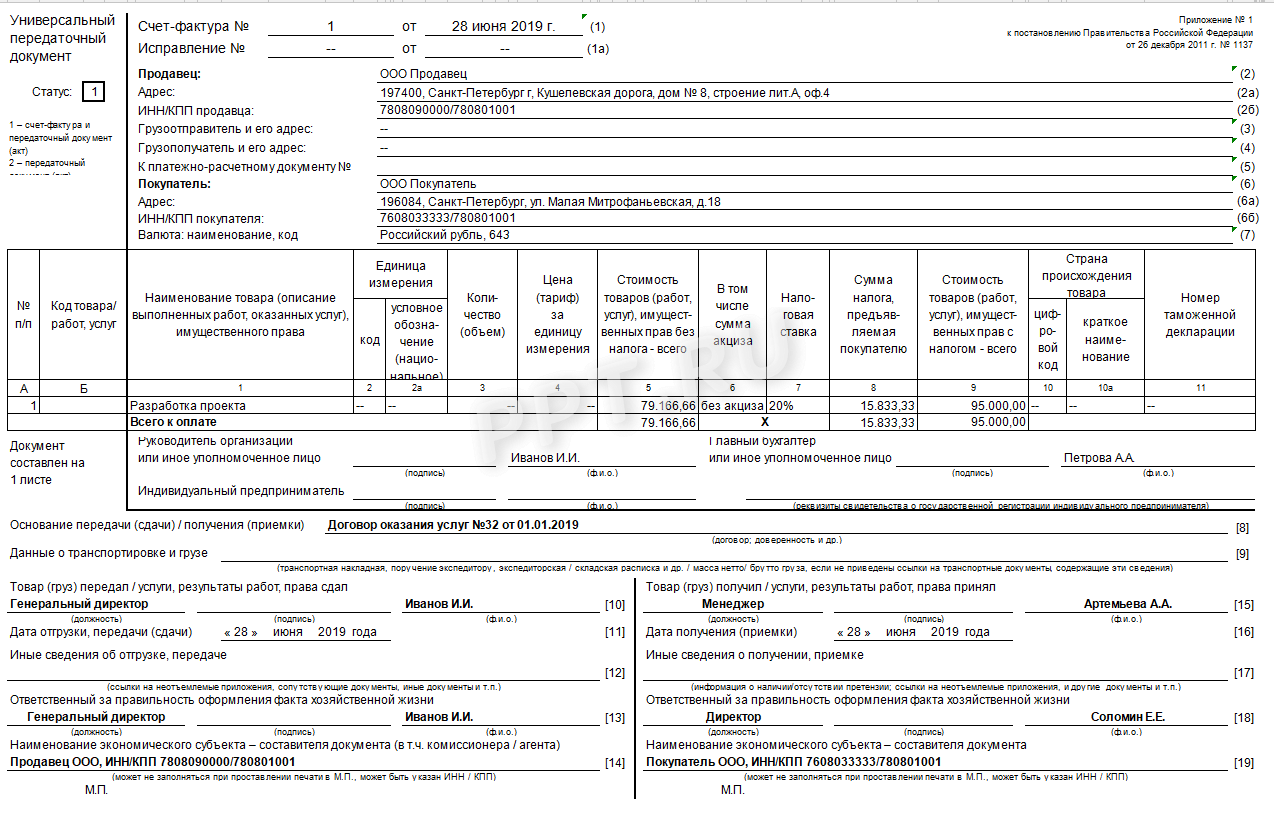

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

- 3 столбец – количество отгружаемого товара;

- 4 графа – цена 1 единицы;

- 5 графа – стоимость всех товаров без учёта налогов;

- 6 столбец – размер акциза;

- в 7 столбце формы УПД указывается действующая ставка НДС;

- в 8 столбец вписывается сумма налога, которая подлежит уплате покупателем;

- в 9 графу универсального передаточного документа вносится информация о полной стоимости товара;

- в 10 столбце указывается код страны происхождения продукции и краткое наименование государства в соответствии с классификатором (актуально при отгрузке на экспорт или поставке ранее ввезённого товара);

- в 11 графе проставляется номер таможенной декларации, по которой товар был импортирован в страну, присвоенный при регистрации документа.

Под таблицей указывается количество листов УПД.

ОКЕИ Кол-во Цена Суммасо ск идкой НДС Ск идка 10р, 5% Страна Рег. № ТД наименование код код кратк.наимен. Добавить строку, +5 загрузить из файла добавить ск идкy Итого: Всего: Вы можете заполнить эту форму данными из Вашего файла.Лучше всего подходят файлы Excel — XLS и CSV, но можно и другие. Выберите файл нажав на кнопку: Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования.

Внимание

На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил. Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу.

На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Заполнение нового упд в 2018 году — бланк + образец

Инфо

Однако в последней версии счета-фактуры чиновники дополнили строку оговоркой «при наличии». Это техническая поправка в форме. Строку 8 и так заполняли только те компании, контрактам которых был присвоен государственный идентификатор. Компания вправе включить новую строку 8 с идентификатором госконтракта, договора (соглашения) в рекомендуемую форму универсального передаточного документа.

Если продавец не включит дополнительную строку в документ, то такая ошибка не повлияет на вычет у покупателя. Проверяющие смогут определить по информации из универсального документа продавца, покупателя, наименование товаров и их стоимость, а также сумму НДС (п. 2 ст. 169 НК РФ). 3. Графа 11 - в строке надо указывать регистрационный номер таможенной декларации, а не номер декларации.

Регистрационный номер - это часть номера таможенной декларации. Номер присваивают таможенники, когда принимают декларацию.

Новое в упд с 1 октября 2018

Важно

Однако в последней версии счета-фактуры чиновники дополнили строку оговоркой «при наличии». Это техническая поправка в форме. Упд с 1 октября 2017 Следует помнить о том, что разработанная форма является лишь рекомендуемой и может быть скорректирована по желанию продавца. Новая форма счета-фактуры с 01.10.2017 - скачать бланк и образец.

Сведения вносятся в бланк с помощью электронно-вычислительной техники и печатного оборудования. Отметки об отпуске товара и его принятии проставляются от руки. В левом верхнем углу указывается статус УПД. Он может выступать в качестве счета-фактуры или передаточного акта (акта выполненных работ/оказанных услуг).

Соответственно в окошке проставляется значение 1 или 2.

Новая форма упд с 1 октября 2018

Например, иногда у налогоплательщиков возникает необходимость внести дополнительную информацию в документ. Упд с 1 октября 2017 образец Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1. Новая графа 1а «Код вида товаров» - ее заполняют при экспорте в страны ЕАЭС, то есть при вывозе товаров в Беларусь, Казахстан, Армению и Киргизию.

Номер надо брать из решения Совета ЕЭК от 16.07.2012 № 54. Если компания не отгружает товары в ЕАЭС, в новой графе надо ставить прочерки. 2. Новая строка 8 «Идентификатор государственного контракта» - реквизит, который надо заполнять при работе с госзаказчиком, если он присвоил такой номер договору.

Если контракт обычный, все равно надо заполнять обновленный бланк. Просто поставить в строке прочерк. Строка 8 ведена с 1 июля 2018 года.

Упд с 1 октября 2018

- полное наименование;

- юридический адрес;

- ИНН/КПП.

Там же указываются наименования и адреса грузоотправителя и грузополучателя. Далее следуют сведения о платёжном документе, в соответствии с которым были перечислены деньги в счёт оплаты товара. Упд с 1 октября 2017 изменения

- оттиск печати.

УПД составляется в нескольких экземплярах.

1 заполненный образец должен остаться у получателя груза, и минимум 1 заполненный и подписанный бланк будет направлен продавцу с отметкой о получении. Бланк и образец 2017 - 2018 Скачать новый бланк УПД с 01.10.2017 в excel бесплатно - excel. Скачать новую форму с 1 октября 2017 года в word - doc. Скачать образец заполнения УПД в 2018 году - excel.

УПД с 01.10.2018 года: образец Скачать образец заполнения УПД с 01.10.2018 года Подробная инструкция по работе с новой формой УПД с 1 октября 2018 года - в статье Универсальный передаточный документ (УПД). Электронный упд вместо комплекта документов: что изменилось с 1 июля 2017 Упд: универсальный передаточный документ Рекомендуем ознакомиться с материалами:- Энциклопедия решений. Счет-фактура;- Энциклопедия решений. Универсальный передаточный документ в целях учета расходов при налогообложении прибыли.Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТаудитор, член Российского Союза аудиторов Буланцов Михаил Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТаудитор, член РСА Горностаев Вячеслав 21 сентября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Меню На этом сайте Вы можете легко заполнить онлайн бланк УПД и распечатать его. Новый бланк УПД разработан и утвержден Постановлением Правительства России от 26 декабря 2011 г. № 1137 с изменениями от 1 октября 2017 года. Назначение Универсального передаточного документа — упростить оформление хозяйственных операций заменив счет-фактуру и передаточный документ (акт, накладную, М-15, ОС-1) одним документом. Скачать бланк УПД в формате Excel, с правками от 01.10.2017 (действующая форма в 2018)Скачать старый бланк УПД, с правками от 01.07.2017 (действовал с 1 июля 2017 по 1 октября 2017)Скачать бланк УПД в формате Word Сохраненные бланки Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков УПД.После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Строку 8 и так заполняли только те компании, контрактам которых был присвоен государственный идентификатор. Компания вправе включить новую строку 8 с идентификатором госконтракта, договора (соглашения) в рекомендуемую форму универсального передаточного документа. Если продавец не включит дополнительную строку в документ, то такая ошибка не повлияет на вычет у покупателя.

Проверяющие смогут определить по информации из универсального документа продавца, покупателя, наименование товаров и их стоимость, а также сумму НДС (п. 2 ст. 169 НК РФ). 3. Графа 11 - в строке надо указывать регистрационный номер таможенной декларации, а не номер декларации. Регистрационный номер - это часть номера таможенной декларации.

Номер присваивают таможенники, когда принимают декларацию. Реквизит заполняют и при продаже импортного товара в российской упаковке.

Изменения упд с 01 10 2018 года

Что изменилось в УПД с 01.10.2017:

- В таблицу со сведениями о товаре был добавлен столбец, где продавец обязан указывать код товарной номенклатуры ВЭД ЕАЭС. Это актуально для внешнеторговых сделок с организациями, созданными в государствах-резидентах ЕАЭС.

- Также были даны разъяснения относительно информации, вписываемой в графу 11 УПД. Уточнено, что продавец должен вносить регистрационный номер таможенной декларации.

До этого некоторые специалисты указывали номер разрешения на помещения товаров под таможенную процедуру.

- Также в поле для подписи индивидуального предпринимателя добавили приписку об ином уполномоченном лице. Теперь бланк сможет оформлять гражданин или организация, имеющий соответствующую доверенность.

Сама форма УПД утверждена в постановлении Правительства РФ № 1137 от 26.12.2011 г.

Содержание:

- Заполнение нового упд в 2018 году - бланк + образец

- Упд: универсальный передаточный документ

- Обновилась форма универсального передаточного документа (упд)

- Универсальный передаточный документ (упд) в 2018 году: бланк, образец

- Упд с 1 октября 2017 образец

- Упд с 1 октября 2017

- Упд с 1 октября 2017 изменения

Заполнение нового упд в 2018 году - бланк + образец И еще об одном «новшестве» стоит упомянуть - с 2015 года у посредников появилась возможность по составлению сводных счетов-фактур.Это очень удобно при выставлении комитенту общего документа по товарам от разных поставщиков.При этом наименования поставщиков указываются через точку с запятой.

Универсальный передаточный документ включает СФ, поэтому в форме УПД с 01.10.2017 произошли аналогичные изменения. Главное: все это касается бумажных форм.

Последняя редакция Постановления № 1137 внесла коррективы в бумажные счета-фактуры (СФ), а значит, и УПД.

Новая графа 1а предназначена для кода вида товара по ТН ВЭД ЕАЭС. Заполняется, если товар экспортируется в ЕАЭС. Если нет — просто ставится прочерк. В корректировочном СФ это поле под номером 1б.

В графе 2а юридическим лицам теперь нужно давать адрес из ЕГРЮЛ, а не из учредительных документов. Индивидуальные предприниматели должны указывать адрес по ЕГРИП. Главное требование к этим данным — заполнить их так, чтобы они были четкими и понятными, чтобы их невозможно было перепутать с другими, иначе это помешало бы идентифицировать участников сделки.

К названию графы 11 «Номер таможенной декларации» прибавилось слово «регистрационный». Но это не повлияло на ее наполнение, оно осталось прежним. Согласно разъяснениям ФНС, графа заполняется, как и раньше: 24 символа.

Универсальный передаточный документ включает СФ, поэтому в форме УПД с 01.10.2017 произошли аналогичные изменения. Главное: все это касается бумажных форм. Электронные форматы пока остаются прежними. Что касается печатных форм, которые не являются юридически значимыми документами, то они будут приведены в соответствие с бумажными формами для удобства пользователей.

Другие статьи по теме «Документооборот с контрагентами»

Особенности обращения с УПД

УПД — альтернатива пакету из счета-фактуры и акта. Также он может применяться вместо первичного учетного документа. В каком именно качестве он используется в каждом конкретном случае отражает его статус: 1 — для комплекта документов, 2 — для акта.

Документооборот с контрагентами

УПД: как с ним обращаться

Универсальный передаточный документ (УПД) объединяет в себе счет-фактуру (СФ) и накладную/акт. Его можно представлять в ФНС как основание для получения вычета по НДС. У бумажной и электронной версии УПД есть свои особенности при использовании.