Актуальные вопросы работы с государственным (муниципальным) заданием. Государственное задание бюджетного учреждения - помощь в госзакупках Что такое госзадание для образовательных учреждений

Какие изменения внесены в порядок формирования государственного задания, в форму задания и отчета о его выполнении? Как рассчитывать затраты, включаемые в расчет базового норматива, и коэффициент платной деятельности?

15.09.2017 вступило в силу Постановление Правительства РФ от 13.09.2017 № 1101, которым вносятся изменения в порядок формирования государственного задания на оказание государственных услуг (выполнение работ), утвержденный Постановлением Правительства РФ от 26.06.2015 № 640 (далее – Изменения № 1101, Положение № 640), а также в форму госзадания и отчет о его выполнении. Некоторые поправки вступают в силу с сентября 2017 года, некоторые – с 01.01.2018.

Изменения с 15 сентября 2017 года.

Коэффициенты выравнивания.

Пунктом 9 Положения № 640 установлено, что коэффициенты выравнивания применяются в целях доведения объема финансового обеспечения выполнения госзадания до уровня финансового обеспечения в текущем финансовом году в пределах бюджетных ассигнований, предусмотренных главному распорядителю средств федерального бюджета (далее – ГРС) на предоставление субсидий на финансовое обеспечение выполнения госзадания. Данные показатели применяются при необходимости и на основании п. 2 Изменений № 1101 должны определяться главным распорядителем средств федерального бюджета. Ранее такие коэффициенты рассчитывались в соответствии с методическими рекомендациями, утвержденными Минфином.

Формирование госзадания.

Напомним, что согласно п. 3 Положения № 640 госзадание должно содержать:

показатели, характеризующие качество и (или) объем (содержание) госуслуги (работы);

предельные цены (тарифы) на оплату услуг физическими или юридическими лицами, если законодательством РФ предусмотрено их оказание на платной основе, либо порядок установления указанных цен в случаях, установленных законодательством РФ;

сведения о контроле над выполнением госзадания и требования к отчетности.

Подпунктом «а» п. 4 Изменений № 1101 уточнено, что оказываемые платные услуги должны осуществляться в рамках госзадания.

Допустимые (возможные) отклонения значений показателей от установленных в госзадании теперь могут быть не только в процентах, но и в абсолютных величинах.

Пунктом 4 Положения № 640 установлено, что госзадание, не содержащее сведений, составляющих государственную тайну, формируется в форме электронного документа в системе «Электронный бюджет».

Данный пункт дополнен новой нормой, согласно которой предварительный отчет о выполнении госзадания и отчет о его выполнении, не содержащие сведений, составляющих государственную тайну, формируются в системе «Электронный бюджет», в том числе посредством информационного взаимодействия с иными информационными системами органов, осуществляющих функции и полномочия учредителей (ГРС, в ведении которых находятся федеральные казенные учреждения в случае утверждения федеральному казенному учреждению госзадания).

Согласно внесенным в п. 7 Положения № 640 изменениям распределение показателей объема государственных услуг (работ), содержащихся в госзадании между ФГУ и созданными им обособленными подразделениями или внесение изменений в указанные показатели осуществляется по форме, предусмотренной приложением 1 к Положению № 640, с заполнением показателей, определенных федеральным государственным учреждением, без ограничения периода в 10 дней с момента утверждения госзадания, как это было ранее (пп. «г» п. 4 Изменений № 1101).

Расчет базового норматива затрат. Изменения, касающиеся затрат, включаемых в расчет базового норматива, для наглядности приведем в таблице.

|

Базовый норматив затрат |

Вид затрат |

Нововведения |

|---|---|---|

|

– непосредственно связанные с оказанием государственной услуги (п. 19 Положения № 640); |

Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания госуслуги, выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования (пп. «б (1)» п. 19, пп. «б (1)» п. 29 Положения № 640) |

Указанные затраты необходимо рассчитывать на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по особо ценному движимому имуществу, используемому в процессе оказания госуслуг и выполнения работ ( и , амортизируемые в процессе оказания услуги) и необходимому для общехозяйственных нужд (основные средства и нематериальные активы), исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в *, и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых на основании содержания оказываемых услуг (пп. «з», «к» п. 4 Изменений № 1101) |

|

Затраты на приобретение материальных запасов и движимого имущества (основных средств и нематериальных активов), не отнесенного к особо ценному движимому имуществу и используемого в процессе оказания государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества (пп. «б» п. 19, пп. «б» п. 29 Положения № 640) |

||

|

– на общехозяйственные нужды (п. 20 Положения № 640); – на выполнение работы в рамках госзадания (п. 29 Положения № 640) |

Затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования (пп. «г» п. 20, пп. «ж» п. 29 Положения № 640) |

|

|

Затраты на содержание (пп. «б», «в» п. 20, пп. «б», «д», «е» п. 29 Положения № 640): – объектов недвижимого имущества, а также затраты на аренду указанного имущества; |

Затраты на аренду имущества учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения госзадания, не закреплено за федеральным бюджетным или автономным учреждением на праве оперативного управления (пп. «з», «к» п. 4 Изменений № 1101) |

* Утверждена Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы».

Согласно п. 28 Положения № 640 нормативные затраты на выполнение работы федеральными бюджетными и автономными учреждениями, функции и полномочия учредителя в отношении которых осуществляет Правительство РФ, определяются при расчете объема финансового обеспечения выполнения госзадания в порядке, установленном указанными учреждениями по согласованию с Минфином.

Теперь допускается применять порядок определения нормативных затрат на выполнение работ, утвержденный уставом федерального бюджетного или автономного учреждения (пп. «и» п. 4 Изменений № 1101).

Коэффициент платной деятельности.

В соответствии с п. 33 Положения № 640 в объем финансового обеспечения выполнения госзадания включаются затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения.

В этом же пункте приведено понятие коэффициента платной деятельности и установлены условия его применение и расчет.

В частности, законодатель допускает ситуацию, когда учреждение оказывает сверх установленного госзадания госуслуги (выполняет работы) для физических и юридических лиц за плату, а также осуществляет иную приносящую доход деятельность (далее – платная деятельность). В этом случае затраты на уплату налогов рассчитываются с применением коэффициента платной деятельности. Данный коэффициент определяется как отношение планируемого объема субсидии на финансовое обеспечение выполнения государственного задания (далее – субсидия) к общей сумме планируемых поступлений, включающей поступления от субсидии и доходов от платной деятельности, определяемых исходя из объемов указанных поступлений, полученных в отчетном финансовом году.

Подпунктом «м» п. 4 Изменений № 1101 внесено уточнение, согласно которому при расчете коэффициента платной деятельности не учитываются поступления в виде:

-

пожертвований;

прочих безвозмездных поступлений от физических и юридических лиц;

поступающих в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, переданного в аренду (безвозмездное пользование).

целевых субсидий, предоставляемых из федерального бюджета;

Изменение размера субсидии. Пункт 41 Положения № 640 содержит условия для уменьшения объема субсидии в течение срока выполнения госзадания. В частности, это возможно только при его изменении.

Данный пункт дополнен новым абзацем, из которого следует, что объем субсидии может быть увеличен в течение срока выполнения госзадания в случае изменения законодательства РФ о налогах и сборах, в том числе в случае отмены ранее установленных налоговых льгот (пп. «п» п. 4 Изменений № 1101).

Также установлено, что при досрочном прекращении выполнения госзадания в связи с реорганизацией учреждения неиспользованные остатки субсидии подлежат перечислению соответствующим учреждениям, являющимся правопреемниками.

Срок представления отчета.

В соответствии с п. 47 Положения № 640 федеральные бюджетные и автономные учреждения представляют своим учредителям, а федеральные казенные учреждения – ГРС отчет о выполнении государственного задания в сроки, установленные государственным заданием, но не позднее 1 марта финансового года, следующего за отчетным.

Согласно внесенным изменениям, если учредителем, ГРС предусмотрено представление отчета о выполнении госзадания в части, касающейся показателей объема оказания государственных услуг (выполнения работ), на иную дату (ежемесячно, ежеквартально), показатели отчета формируются на отчетную дату нарастающим итогом с начала года. При этом учредитель, ГРС вправе установить плановые показатели достижения результатов на определенную им отчетную дату в процентах от годового объема оказания госуслуг (выполнения работ) или в натуральных показателях как для государственного задания в целом, так и относительно его части (с учетом неравномерного процесса их оказания (выполнения)).

Изменения с 1 января 2018 года.

В соответствии с пп. «д» п. 8 Изменений № 1101 с 01.01.2018 госзадание формируется на оказание госуслуг (выполнение работ), определенных в качестве основных видов деятельности федеральных государственных учреждений, содержащихся в общероссийских базовых (отраслевых) перечнях (классификаторах) государственных и муниципальных услуг, оказываемых физическим лицам (далее – общероссийские базовые перечни), и федеральных перечнях (классификаторах) государственных услуг, не включенных в общероссийские базовые (отраслевые) перечни (классификаторы) государственных и муниципальных услуг, оказываемых физическим лицам, и работ, оказание и выполнение которых предусмотрено нормативными правовыми актами РФ (далее – федеральные перечни), утвержденных федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности.

До внесения изменений госзадание формировалось в соответствии с утвержденным ГРС, в ведении которого находятся федеральные казенные учреждения, либо учредителем в отношении федеральных бюджетных или автономных учреждений ведомственным перечнем государственных услуг и работ, оказываемых (выполняемых) федеральными государственными учреждениями в качестве основных видов деятельности (далее – ведомственный перечень), сформированным в соответствии с базовыми (отраслевыми) перечнями государственных и муниципальных услуг и работ, утвержденными федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности (далее – базовый (отраслевой) перечень).

Финансовое обеспечение выполнения госзадания.

В пункте 12 Положения № 640 приведена формула, по которой определяется объем финансового обеспечения выполнения государственного задания. В два показателя этой формулы (Ni, Nw) внесены корректировки, согласно которым госуслуга и выполненная работа, для которых приводятся нормативные затраты, должны быть установлены госзаданием, а не как раньше – ведомственным перечнем.

Ni – нормативные затраты на оказание i-й государственной услуги, установленной госзаданием;

Nw – нормативные затраты на выполнение w-й работы, установленной госзаданием.

Согласно п. 17 Положения № 640 в новой редакции базовый норматив затрат с 01.01.2018 будет рассчитываться исходя из затрат, установленных в общероссийском базовом и (или) федеральном перечне (пп. «ж» п. 4 Изменений). Ранее – в базовом (отраслевом) перечне.

В связи с изменениями порядка формирования госзадания скорректированы и формы государственного задания (ф. 0506001), отчета о выполнении государственного задания (ф. 0506501).

Государственное задание.

На титульном листе строку с видом деятельности учреждения необходимо заполнять на основании общероссийского или федерального базового перечня.

В части I «Сведения об оказываемых государственных услугах» в таблицу 3.1 добавлены для отражения допустимых (возможных) отклонений от установленных показателей качества государственной услуги графы 13 «в процентах» и 14 «в абсолютных показателях», в таблицу 3.2 – графы 16 «в процентах» и 17 «в абсолютных показателях». В части II «Сведения о выполняемых работах» в таблицу 3.1 добавлены те же графы, что и в таблицу 3.1 ч. I. Таблица 3.2 дополнена графой 10 «описание работы», также добавлены графы для отражения допустимых и возможных отклонений: 17 «в процентах» и 18 «в абсолютных показателях».

Заметим, что и ранее эти показатели отражались в отчете, только сведения о них следовало указывать в конце разд. I и II.

Отчет о выполнении государственного задания.

Как и в форме госзадания, в отчете о его выполнении на титульном листе строку с видом деятельности учреждения необходимо заполнять на основании общероссийского или федерального базового перечня.

В таблицы 3.1 и 3.2 ч. I «Сведения об оказываемых государственных услугах» и II «Сведения о выполняемых работах» добавлена графа, в которой отражается значение показателя качества госуслуги, утвержденного в государственном задании на отчетную дату. Он заполняется в случае установления учредителем требования о представлении промежуточного отчета о выполнении государственного задания. При установлении этого показателя:

в процентах он рассчитывается путем умножения годового объема государственной услуги (работы) на установленный процент достижения результатов выполнения государственного задания на отчетную дату, в том числе с учетом неравномерного оказания государственных услуг (выполнения работ) в течение календарного года;

в абсолютных величинах – заполняется в соответствии с государственным заданием (в том числе с учетом неравномерного оказания государственных услуг (выполнения работ) в течение календарного года).

В заключение выделим несколько основных изменений.

При формировании госзадания следует руководствоваться общероссийскими базовыми перечнями и федеральными перечнями.

В таблицах 3.1 и 3.2 ч. I и II появились новые графы:

в форме госзадания – графа, в которую нужно вносить абсолютную величину допустимых (возможных) отклонений от установленных показателей качества или объема госуслуги либо работы;

в форме отчета о выполнении госзадания – графа, в которую вносится показатель качества или объема, утвержденного в госзадании на отчетную дату. Ее необходимо заполнять, если учреждению требуется подавать промежуточный отчет.

В новом виде форма госзадания будет применяться при его составлении на 2018 год и на плановый период 2019 и 2020 годов.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

2.1 Типология государственных учреждений

2.2 Государственное задание:опеределение и порядок формирования

2.3 Финансовое обеспечение государственного задания

2.4 Контроль за выполнением государственного задания

2.5 Оценка государственного задания

2.6 Проблематика государственного задания

3.1 Перспективы развития государственного задания

3.2 Формирование сводного перечня государственных и муниципальных услуг и работ

Заключение

Библиографический список

Приложения

государственный задание бюджетный планирование

Введение

В Российской Федерации уже не первый год проводится бюджетная реформа, в ходе которой приоритет отдается бюджетированию, ориентированному на результат: т.е. переход от управления затратами к управление результатам. В рамках данной реформы особую роль играет определение основных принципов бюджетного планирования.

Учитывая весомую зависимость федерального бюджета от основных макроэкономических показателей, и крайнюю нестабильность таких показателей, указанные принципы, при условии наличия проработанной законодательной основы, способствуют стабилизации и обеспечению сбалансированности всех бюджетов бюджетной системы.

Несмотря на то, что главный закон бюджетной системы - Бюджетный Кодекс Российской Федерации не дает нам определение термина «бюджетное планирование», используя более конкретизированные понятия «составление проекта бюджета» и «планирование бюджетных ассигнований», бюджетное планирование непосредственно связано с закрепленными в Бюджетном кодексе принципами самостоятельности, сбалансированности и результативности бюджетов бюджетной системы Российской Федерации, что в свою очередь составляет основные принципы бюджетного федерализма.

На данный момент, с учетом данных принципов, в российском законодательстве, а именно, Федеральным законом от 06 ноября 1999 г. № 184-ФЗ «Об общих принципах организации законодательных (представительных) органов государственной власти субъектов Российской Федерации» и Федеральным законом от 6 ноября 2003 г. № 131-ФЗ « Об общих принципах местного самоуправления в Российской Федерации», закреплена система разграничения расходных полномочий между публично-правовыми образованиями, которая служит основой бюджетного планирования.

Основными принципами бюджетного планирования на данном этапе являются:

· планирование на основе расходных обязательств;

· Раздельное планирование бюджетных ассигнований на исполнение действующих и принимаемых обязательств;

· Среднесрочное бюджетное планирование;

· Программно-целевое планирование;

· Планирование на основе фискальных правил;

· Планирование на основе государственных заданий;

Для реализации указанных принципов, как на федеральном, так и на региональном уровнях, сформированы следующие инструменты бюджетного планирования:

· Целевые программы:

Государственные;

Федеральные;

Региональные;

Муниципальные;

Ведомственные;

· Доклады о результатах и основных направлениях деятельности;

· Реестры расходных обязательств;

· Обоснования бюджетных ассигнований;

· Государственное задание.

Несмотря на очевидную взаимосвязь между данными инструментами и принципами, в рамках данной работы я бы хотела сконцентрировать свое внимание на государственном задании, как на наиболее современном (государственное задание появилось в бюджетном законодательстве только с 2009 года, позже, чем все другие инструменты), и как на наиболее актуальном: в Бюджетном послании Президента Российской Федерации Владимира Владимировича Путина Федеральному Собранию Российской Федерации «О бюджетной политики на 2013 - 2015 годы» указывается на необходимость повышения эффективности расходов бюджетов бюджетной системы Российской Федерации и качества предоставляемых государственных и муниципальных услуг (выполняемых работ).

На данный момент, государственное задание является наиболее эффективным инструментом, позволяющим установить взаимосвязь между результатами и необходимыми для их достижения объемом бюджетных ассигнований. Кроме того, государственное задание позволяет оценить качество предоставление отдельно взятой государственной (муниципальной) услуги (выполняемой работы).

В этой связи, объектом исследования выступает государственное задание, а основной целью данной дипломной работы является исследование и анализ государственного задания как инструмента бюджетирования, ориентированного на результат, а так же перспективы его развития.

Для достижения поставленной цели, нужно решить следующие задачи:

· Анализ бюджетирования, ориентированного на результат как метода бюджетного планирования;

· Определение места государственного задания в системе бюджетного планирования;

· Анализ нормативно-правовой базы, касающейся государственного задания, включая типологию государственных учреждений;

· Анализ перспектив развития государственного задания как инструмента бюджетного планирования.

Соответственно первая глава исследования посвящена обзору бюджетирования, ориентированного на результат, как принципиально нового для России метода бюджетного планирования и определению места государственного задания в данной системе.

Во второй главе приведен анализ формы, порядков формирования, финансового обеспечения государственного задания, а также контроля за его выполнением и оценки. Кроме того особое место отводится проблематике государственного задания. В третьей главе предложены возможные варианты развития государственного задания, в частности, формирование сводного перечня государственных и муниципальных услуг и работ.

В заключение сделаны выводы о результатах проводимого исследования.

1.1 Бюджетное планирование в Российской Федерации

Как уже было сказано в введение, Бюджетный Кодекс Российской Федерации не дает нам определения бюджетного планирования, поэтому в целях настоящей работы будет использовано определение, которое дает нам общая финансовая наука. Бюджетное планирование -- это процесс, включающий в себя обоснование и прогнозирование объемов доходов и расходов, которые будут получены и произведены за счет средств соответствующего бюджета бюджетной системы Бюджетирование, ориентированное на результат: международный опыт и возможности применения в России - М.: Центр фискальной политики, 2002 с.35 . Оно определяет объемы бюджетных ресурсов, источники их получения и адресность использования на всех уровнях бюджетной системы.

С помощью бюджетного планирования определяется движение бюджетных средств в соответствии с целями и задачами, установленными в Бюджетном послании Президента РФ, основных направлениях социально-экономического развития страны и прогнозных расчетах для соответствующих территорий Бюджетное планирование призвано показать реальные допустимые затраты и обосновать стратегию решения приоритетных отраслевых, региональных и муниципальных задач. Таким образом, бюджетное планирование включает в себя бюджетный процесс, как регламентируемую законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности, его нормативную правовую базу, а также методологические и теоретические аспекты.

Участники бюджетного процесса, согласно положениям статьи 152 Бюджетного кодекса Российской Федерации являются:

· Президент Российской Федерации;

· Высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

· Законодательные (представительные) органы государственной власти и представительные органы местного самоуправления;

· Исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

· Центральный банк России;

· Органы государственного (муниципального) финансового контроля;

· Органы управления государственными внебюджетными фондами;

· Главные распорядители (распорядители) бюджетных средств;

· Главные администраторы (администраторы) доходов бюджета;

· Главные администраторы (администраторы) источников финансирования дефицита бюджета;

· Получатели бюджетных средств Бюджетный кодекс Российской Федерации.ст.152. .

За каждым из участников бюджетного процесса, законодательно закреплены полномочия в сфере бюджетного планирования, что позволяет обеспечить прозрачность и слаженность бюджетного планирования на всех его этапах. Нормативной правовой базой бюджетного планирования в Российской Федерации является Конституция Российской Федерации, Бюджетный кодекс Российской Федерации, Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации, Федеральный законом о федеральном бюджете на текущий год и плановый период, иные нормативные правовые акты Российской Федерации.

Таким образом, бюджетное планирование строится на принципах, закрепленных в Главе 5 Бюджетного кодекса Российской Федерации (единства бюджетной системы РФ, разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации, самостоятельности бюджетов, равенства бюджетных прав субъектов Российской Федерации, муниципальных образований, полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов, сбалансированности бюджета, результативности и эффективности использования бюджетных средств, общего (совокупного) покрытия расходов бюджетов, прозрачности (открытости), достоверности бюджета, адресности и целевого характера бюджетных средств, подведомственности расходов бюджетов, единства кассы и призвано решать следующие задачи:

· обеспечение среднесрочной сбалансированности доходов и расходов;

· определение приоритетов развития территории;

· формирование обоснованных и реалистичных программ по реализации приоритетов развития территории;

· осуществление мониторинга и анализа степени достижения поставленных целей и качества прогнозов;

· повышение обоснованности стратегических решений;

· повышение эффективности использования бюджетных ресурсов.

Нужно отметить, что в 2004 году бюджетное планирование в Российской Федерации потерпело грандиозное изменение: в рамках бюджетной реформы начался переход к управлению не только затратами, но и результатами.

Таким образом, бюджетное планирование начало осуществляться с применением принципиально нового методологического подхода, который получил название бюджетирование, ориентированное на результат.

1.2 Бюджетирование, ориентированное на результат

Нужно отметить, что мысль о том, что нужно что-то менять в системе бюджетного планирование появилась давно. Еще в 2000 году в своем бюджетном послание к Федеральному Собранию Российской Федерации Президент Борис Николаевич Ельцин указал на то, что "В основу расходной части бюджета целесообразно закладывать концепцию бюджетной политики, базовыми параметрами которой стали бы конкретные характеристики тех рубежей, достижение которых государство обязуется безусловно обеспечить бюджетными ассигнованиями.Параллельно следует готовиться к поэтапному введению иного подхода, основанного на отражении в названной концепции предполагаемых реальных результатов, достигаемых с помощью бюджетных расходов». Но первые шаги были сделаны только в 2004 году с принятием Постановления Правительства Российской Федерации от 22 мая 2004 г. № 249 « О мерах по повышению результативности бюджетных расходов».

Так что же такое бюджетирование, ориентированное на результат?

Заместитель Министра финансов Российской Федерации Алексей Михайлович Лавров дает следующее определение данному понятию: "Бюджетирование, ориентированное на результат - это метод планирования, исполнения и контроля за исполнением бюджета, обеспечивающий распределение бюджетных ресурсов по целям, задачам и функциям государства с учетом приоритетов государственной политики и общественной значимости ожидаемых непосредственных и конечных результатов использования бюджетных средств" Лавров А. Среднесрочное бюджетирование, ориентированное на результаты: международный опыт и российские перспективы. - Финансы, 2004, №3, с. 9.

Таким образом, бюджетирование, ориентированное на результат по своей сути является гибким методом распределения ресурсов с учетом значимости проблем текущего финансового периода.

Модель бюджетирования, ориентированного на результат принципиально отличается от своей предшественницы - модели постатейного планирования.

Расширился горизонт планирования с 1 года до 3х лет, распределение бюджетных ассигнований происходит в рамках программ или стратегических целей, предусматривающих достижение конечного результата, а не по видам затрат, основой для планирования расходов является обоснование приоритетов и ожидаемых конечных результатов, а не величина расходов предыдущего периода.

Также модель бюджетирования, ориентированного на результат дает больше свободы участникам бюджетного процесса, устанавливая долгосрочные бюджетные ассигнования, что позволяет перераспределять ресурсы с учетом значимости проблем текущего финансового года.

Концепция реформирования бюджетного процесса, ориентированного на внедрение бюджетирования, ориентированного на результат, включает следующие основные задачи Гамукин В. Новации бюджетного процесса: бюджетирование, ориентированное на результат//Вопросы экономики.2005.№2.С. 4-22:

· Приведение бюджетной классификации Российской Федерации в соответствии с международными стандартами, интеграция планов счетов бюджетного учета, основанного на методе начислений, с бюджетной классификацией;

· Аналитическое разделение действующих и вновь принимаемых расходных обязательств в целях упорядочивания процедур составления и рассмотрения бюджета: в случае если отсутствует решение об отмене или приостановлении действующего расходного обязательства, оно подлежит включению в расходную часть соответствующего бюджета. Новые расходные обязательства могут быть установлены только при условии наличия финансовых возможностей на весь период их действия и обязательной оценки их ожидаемой эффективности;

· Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период. Переход к утверждению перспективного финансового плана Правительством Российской Федерации;

· Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных расходов, осуществляемых по сметному принципу. Ориентация федеральных целевых программ на решение крупных и требующих длительных сроков реализации инвестиционных, научно-технических и структурных проектов межотраслевого характера с четко сформулированными и количественно измеримыми индикаторами результативности;

· Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов;

· Расширение сферы применения механизмов поддержки отобранных на конкурсной основе региональных и муниципальных программ бюджетных реформ в рамках создаваемого с 2005 года Фонда реформирования региональных и муниципальных финансов.

Помимо этого, бюджетирование, ориентированное на результат наделяет нижние уровни управления большей ответственностью за принятие решений. При этом в рамках контроля большее внимание уделяется достигнутым результатам, чем израсходованным средствам. Таким образом бюджетирование, ориентированное на результат предполагает планирования деятельности органов публичной власти, отталкиваясь от постулата, что цель деятельности - достижение заданных результатов, имеющих социальное значение.

Такие результаты могут быть достигнуты только в случае заинтересованности и вовлеченности всех участников бюджетного процесса, а это достижимо только при условии наличия для них стимулов для этого.

Так же стоит отметить, что внедрение системы такой системы бюджетного планирования в практику предполагает создание единой системы целеполагания и и системы мониторинга целевых показателей исполнения планов, контроля и оценки результатов, которые должны будут охватывать все сферы деятельности органов государственной власти, что на выходе, должно быть обеспечить возможность органам власти на уровне субъекта и муниципальном уровне экономически обосновано распределять бюджетные ассигнования, а также направлять ресурсы на решение приоритетных задач.

Для достижения поставленных задач, бюджетирование, ориентированное на результат использует следующие инструменты, которые можно условно разделить на 2 группы:

· Инструменты целеполагания и планирования (целевые программы, доклады:

ь Целевые программы;

ь Доклады о результатах и основных направлениях деятельности;

ь Обоснование бюджетных ассигнований;

· Инструменты реализации установленных целей и задач:

ь Реестры расходных обязательств;

ь Государственные задания. Эффективность бюджетных расходов на региональном уровне / Под ред.

А.М. Лаврова. - М.: Издательство «Весь Мир», 2003.

Целевые программы делятся на государственные, федеральные, региональные и муниципальные и ведомственные.

Распоряжением Правительства от 30 июня 2010 г. № 1101-р « Об утверждении Программы повышения эффективности бюджетных расходов до 2012 года» установлено следующее определение понятия « государственная программа». Государственная программа Российской Федерации - документ, определяющий цель, задачи, результаты, основные направления и инструменты государственной политики, направленные на достижение целей и реализацию приоритетов, установленных Концепцией долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, либо обеспечивающий реализацию в установленные сроки крупномасштабных мероприятий общенационального или международного значения.

Государственные программы разрабатываются с учетом следующих принципов:

· Установление измеримых результатов;

· Охват всех сфер деятельности органов исполнительной власти;

· Интеграция финансовых и нормативных инструментов для достижения поставленных целей;

· Проведение регулярной оценки эффективности исполнения государственных программ.

Требования к разработке, реализации и оценке эффективности государственных программ закреплены в постановление Правительства Российской Федерации от 2 июля 2010 г. № 588 « Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации».

Федеральные целевые программы - пионеры бюджетирования, ориентированного на результат.

Федеральная целевая программа - это увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, опытно-конструкторских, производственных, социально-экономических, организационно-хозяйственных и других мероприятий, обеспечивающих эффективное решение целевых задач и требующих государственной поддержки постановление Правительства Российской Федерации от 2 июля 2010 г. № 588 « Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации» .

Основные принципы разработки и реализации федеральных целевых программ были закреплены еще в Федеральном законе от 13 декабря 1994 г. № 60-ФЗ « О поставках продукции для федеральных государственных нужд».

В соответствии с постановлением Правительства Российской Федерации от 02 июля 2010 г. № 588 Федеральные целевые программы включаются в состав государственных программ.

Ведомственная целевая программа , в связи с принятием постановления Правительства РФ частью подпрограммы государственной программы, и представляет собой комплекс взаимоувязанных мероприятий, направленных на решение конкретной задачи, описываемой измеряемыми целевыми индикаторы. Утверждается главных распорядителем средств бюджета.

Региональная (муниципальная) программа - это согласованный и увязанный по ресурсам, исполнителям и срокам осуществления комплекс научно-исследовательских, проектных, производственных, социально-экономических, организационно-хозяйственных и других целевых мероприятий, реализуемых при поддержке государства. Они обеспечивают эффективное решение задач общенационального, межтерриториального или важного регионального значения в области экономического, научно-технического, социально-культурного и (или) экологического развития региона -- субъекта Российской Федерации, экономического района, зоны, города и т. д.

Доклад о результатах и основных направлениях деятельности представляет собой документ стратегического планирования, характеризующий результаты деятельности субъекта бюджетного планирования за отчетный период и план мероприятий на среднесрочную перспективу, призванный повысить прозрачность деятельности органов исполнительной власти и усилить общественный контроль за ними.

Принципы и правила подготовки данных докладов законодательно закреплены в постановлении Правительства Российской Федерации от 22 мая 2004 г. № 249 «О мерах по повышению результативности бюджетных расходов».

Доклад о результатах и основных направлениях деятельности отличается от всех других инструментов тем, что позволяет увязать содержательные аспекты деятельности главных распорядителей бюджетных средств с фактическими и планируемыми объемами бюджетного финансирования, благодаря тому, что включает в себя все основные параметры деятельности соответствующего подразделения органа власти в отчетном году и плановом периоде, структуру и направления использования выделенных ему средств.

Реестр расходных обязательств представляет собой используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств. Бюджетный кодекс Российской Федерации. ст.87.

Ведение реестра расходных обязательств носит обязательный характер, а порядок ведения утверждается для Российской Федерации - Правительством Российской Федерации, для субъекта Российской Федерации - высшим исполнительным органом государственной власти субъекта Российской Федерации, для муниципального образования - местной администрацией муниципального образования.

Реестр расходных обязательств как инструмент бюджетного планирования появился в 2007 году после законодательного закрепления в Бюджетном кодексе соответствующего понятийного аппарат.

Реестр расходных обязательств уже зарекомендовал себя как эффективный инструмент бюджетного планирования, позволяющий установить соответствие расходных обязательств полномочиям и функциям органов государственной власти, и используется при составлении бюджетов всех уровней.

Согласно положениям статьи 6 Бюджетного кодекса Российской Федерации обоснование бюджетных ассигнований - документ, характеризующий бюджетные ассигнования в очередном финансовом году (очередном финансовом году и плановом периоде) Бюджетный кодекс Российской Федерации. ст.6. .

Порядок формирования обоснования бюджетных ассигнований ежегодно утверждается Министерством финансов Российской Федерации в виде Методических рекомендаций по составлению обоснований бюджетных ассигнований главных распорядителей средств федерального бюджета на текущей год и плановый период.

Обоснование происходит на уровне целевых статей и видов расходов на среднесрочную перспективу с указанием основных факторов, влияющих на их планируемое измерение.

Согласно положениям статьи 6 Бюджетного Кодекса Российской Федерации, государственное задание - документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ).

Государственные (муниципальные) услуги (работы) - услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством Российской Федерации, иными юридическими лицами. Бюджетный кодекс Российской Федерации.ст.6.

Государственное задание будет более подробно рассмотрено в следующей главе данной работы, сейчас бы я хотела заострить свое внимание на взаимосвязи между государственным заданием и другими методами бюджетного планирования, для определения места государственного задания в системе бюджетного планирования.

1.3 Государственное задание в системе бюджетного планирования

Государственное задание как инструмент бюджетирования, ориентированного на результат появилось в 2009 году с закреплением данного понятия в Бюджетном кодексе Российской Федерации.

На данном этапе, государственное задание является одним из самых эффективных инструментов ввиду того, что позволяет осуществить увязку объемов и качества предоставляемых государственных и муниципальных услуг (работ) с объемами бюджетных ассигнований на эти цели.

Введение данного инструмента в практику бюджетного планирования соответствует логике бюджетной реформы: цели и направленность данного инструмента заключаются в том, чтобы более точно и эффективно планировать деятельность государственных и муниципальных учреждений с учетом оказываемых государственных (муниципальных) услуг и корректировать объемы бюджетных ассигнований в соответствии с этой деятельностью, а не обязательством содержать учреждения. Учитывая потенциал государственного задания, как инструмента, бюджетирования, ориентированного на результат, можно предположить, что оно коррелирует с другими инструментами бюджетного планирования. Внедрение такого инструмента как государственное задание позволяет повысить эффективность внутриведомственных расходов и качество планирования главными распорядителями средств бюджета бюджетных ассигнований на оказание государственных (муниципальных) услуг (выполнение работ).

Так в некоторых ведомствах уже разрабатываются ведомственные целевые программы по повышению качества государственных (муниципальных) услуг (работ), в рамках которых предоставление услуг возлагается на государственные (муниципальные) учреждения.

Помимо этого, явная взаимосвязь прослеживается между государственным заданием и обоснованием бюджетных ассигнований: формат обоснований наиболее полно адаптирует информацию из государственного задания на оказание государственных (муниципальных) услуг (выполнение работ), а также использует данную информацию при подготовке проекта федерального бюджета.

Для осуществления планирования объемов бюджетных ассигнований на оказание государственных и муниципальных услуг (работ), необходимо использовать информацию из государственных заданий для формирования соответствующих обоснований бюджетных ассигнований, при этом наименование обоснования бюджетных ассигнований должно совпадать с наименованием оказываемой государственной (муниципальной) услуги (работы), и показатели, характеризующие качество и объем оказываемых услуг, должны быть использованы при описании непосредственных результатов обоснований.

Также существует связь между реестром расходных обязательств и государственным заданием: при формирование государственного задания необходимо предоставить выписку из реестра расходных обязательств, подлежащих к исполнению для выполнения государственного задания, содержащую наименование расходного обязательства, его нормативно-правовое обоснование, срок действия и объем.

На основании изложенного можно сделать вывод, что все инструменты бюджетного планирования связанны между собой. Каждый инструмент, применяемых в современном бюджетном планировании, призван обеспечить оптимальное и эффективное распределении бюджетных ассигнований между участниками бюджетного процесса. Обеспечение их взаимосвязи в рамках бюджетного процесса является один из основных направлений бюджетной реформы.

Однако, на мой взгляд, государственное задание, являясь с одной стороны инструментом планирования бюджетных ассигнований при составлении проекта бюджета, а с другой - инструментом ориентации поставщиков государственных и муниципальных услуг (работ) на достижении установленных количественных и качественных результатов предоставления услуг (выполнения работ), на данном этапе становления бюджетной системы Российской Федерации, ориентированной на постулаты New Public Management и бюджетирования, ориентированного на результат, является наиболее перспективным инструментом повышения эффективности деятельности всей системы в целом, и наименее изученной, что делает его наиболее привлекательным как объект исследования.

2.1 Типология государственных (муниципальных) учреждений

Бюджетирование, ориентированное на результат получило новый толчок к развитию с принятием Федерального закона от 08 мая 2010 г. № 83-ФЗ « О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Принятие данного закона привело к реформированию бюджетной сети, так что преобразования в данной сфере можно разделить на два направления:

· Совершенствование правового статуса и расширение финансово-хозяйственной самостоятельности и ответственности государственных (муниципальных) учреждений;

· Совершенствование механизма оказания учреждениями государственных (муниципальных) услуг (выполнение работ).

Очевидно, что рассматривать государственное задание в отрыве от государственных (муниципальных) учреждений не имеет смысла, поэтому перед тем как приступить к анализу государственного задания необходимо проанализировать изменения, которым подверглась сфера государственных (муниципальных) учреждений.

Согласно статье 9.1 Федерального закона № 7-ФЗ от 12.01.1996 «О некоммерческих организациях» государственным (муниципальным) учреждением признаются учреждения, созданные Российской Федерацией, субъектом Российской Федерации или муниципальным образованием. В Российской Федерации существует три типа государственных (муниципальных) учреждений: казенные, бюджетные и автономные.

Вначале я бы хотела рассмотреть казенные учреждения. Несмотря на то, что само понятие «казенное учреждение» является новым для бюджетной системы Российской Федерации, сущность его совсем не нова: по сути это бюджетные учреждения, которые существовали до принятия федерального закона №83-ФЗ. В Бюджетном кодексе Российской Федерации этому типу государственных (муниципальных) учреждений уделяется особое внимание, потому как это единственный тип учреждений, которые являются участниками бюджетного процесса.

Согласно положениям статьи 6 Бюджетного кодекса Российской Федерации, казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы Бюджетный кодекс Российской Федерации. ст.6. .

Одной из особенностью казенных учреждений является тот факт, что в соответствии с действующим бюджетным законодательством предусматривается возможность установления для них государственного задания по усмотрению органа государственной власти, осуществляющего бюджетные полномочия главного распорядителя бюджетных средств, в то время как для бюджетных и автономных это является основой для их деятельности.

Следствием этого является то, что главные распорядители бюджетных средств в силу методологических сложностей, связанных с проблемой определения объема оказания услуг (выполнения работ) в виду специфики деятельности учреждения, или своего нежелания не всегда формируют государственные задания для своих казенных учреждений. Вместе с тем, стоит отметить, что бюджетное законодательство не дает нам четкого разграничения, где заканчивается государственная (муниципальная) услуга, и начинается государственная функция, что по сути является еще одной лазейкой для главного распорядителя бюджетных средств уйти от формирования государственного задания.

Таким образом, на мой взгляд, для повышения эффективности бюджетных расходов в рамках бюджетирования, ориентированного на результат, необходимо законодательно закрепить разграничения между государственными функциями и государственными (муниципальными) услугами, для облегчения формирования государственного задания в отношении казенных учреждений, т.к. на данном этапе установление государственного задания в отношении казенного учреждения - явление нераспространенное.

Следующий тип государственных (муниципальных) учреждений - бюджетные учреждения.

Определение данного типа дается в статье 9.2 Федерального закона № 7-ФЗ от 12 января 1996 г. «О некоммерческих организациях»: бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах Федеральный закон № 7-ФЗ от 12.01.1996 ст.9.2 .

Из данного определения следует, что бюджетные учреждения создаются с целью выполнения государственного задания, что принципиально отличает их от казенных учреждений, которые создаются с целью выполнения государственных функций, и для которых выполнение государственного задания является лишь сопутствующей деятельностью.

Бюджетное учреждение осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными в соответствии с федеральными законами, иными нормативными правовыми актами, муниципальными правовыми актами и уставом. Федеральный закон № 7-ФЗ от 12.01.1996 «О некоммерческих организациях».ст.9.2.

Бюджетное учреждение выполняет государственное задание, утвержденное для него учредителем в соответствии с его основными видами деятельности, утвержденные уставом учреждения, и не вправе отказаться от выполнения данного задания.

Финансовое обеспечение выполнения бюджетным учреждением государственного задания на оказание государственных (муниципальных) услуг (работ) осуществляется в форме субсидии.

Заключительный тип учреждений - автономные. Для российской бюджетной системы понятие автономные государственные (муниципальные) учреждения не ново: автономные учреждения появились после принятия Федерального закона от 3 ноября 2006 г. №174-ФЗ «Об автономных учреждениях», во второй статье которого закреплено определение автономного учреждения: автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Так же как и бюджетное учреждение, автономное учреждение создано в целях выполнения государственного задания, а механизм финансового обеспечения выполнения государственного задания автономным учреждением схож с механизмом для бюджетного.

Таким образом, на первый взгляд, может показаться, что автономные и бюджетные учреждения одинаковы, но это не так. Они различаются по степени независимости от государства и финансово-хозяйственной самостоятельности.

Так бюджетные учреждения не вправе открывать счета в кредитных организациях, в отличие от автономных, а автономные не выступают государственными заказчиками в отличие от бюджетных.

Помимо этого, перечень видов имущества, которым учреждение отвечает по своим обязательствам у автономного учреждения шире, чем у бюджетного.

На основании изложенного, можно сделать вывод, что бюджетная реформа принципиально изменила систему государственных учреждений, затронув абсолютно все аспекты деятельности государственных учреждений.

Самая большая самостоятельность в финансово-хозяйственной деятельности предоставлена автономным учреждениям, а бюджетные учреждения являются символическим мостиком между казенными и автономными учреждениями.

2.2 Государственное задание: определение и порядок формирования

На данном этапе работы, я бы хотела перейти к обзору нормативных правовых актов, связанных с государственным заданием.

В Бюджетном Кодексе РФ его впервые ввели в связи с принятием федерального закона от 26 апреля 2007 г. № 63-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации". Однако, введение федерального закона №83-ФЗ внесло большие коррективы в статью Бюджетного Кодекса о государственном задании, что было связано с активном внедрением методов New Public Management в российскую систему финансового менеджмента государственного сектора.

Статья 69.2 Бюджетного Кодекса, помимо определения, включает в себя самые общие требования к содержанию, формированию и финансовому обеспечению государственного задания.

Пунктом 3 вышеуказанной статьи установлено, что государственное (муниципальное) задание на оказание государственных (муниципальных) услуг (выполнение работ) федеральными учреждениями, учреждениями субъекта Российской Федерации, муниципальными учреждениями формируется в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, на срок до одного года в случае утверждения бюджета на очередной финансовый год и на срок до трех лет в случае утверждения бюджета на очередной финансовый год и плановый период (с возможным уточнением при составлении проекта бюджета) Бюджетный кодекс Российской Федерации.ст.69.2 .

Государственное (муниципальное) задание формируется для бюджетных и автономных учреждений, а также казенных учреждений, определенных в соответствии с решением органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя бюджетных средств.

Согласно пункту 1 статьи 69.2 Бюджетного кодекса Российской Федерации, государственное задание должно включать в себя:

· показатели, характеризующие качество и (или) объем (содержание) оказываемых государственных (муниципальных) услуг (выполняемых работ);

· порядок контроля за исполнением государственного (муниципального) задания, в том числе условия и порядок его досрочного прекращения;

· требования к отчетности об исполнении государственного (муниципального) задания.

Государственное (муниципальное) задание на оказание государственных (муниципальных) услуг (выполнение работ) физическим и юридическим лицам также должно содержать:

· порядок оказания соответствующих услуг;

· предельные цены (тарифы) на оплату соответствующих услуг физическими или юридическими лицами в случаях, если законодательством Российской Федерации предусмотрено их оказание на платной основе, либо порядок установления указанных цен (тарифов) в случаях, установленных законодательством Российской Федерации Бюджетный кодекс Российской Федерации.ст.69.2 .

Данные показатели необходимы для планирования бюджетных ассигнований на оказание государственных и муниципальных услуг (работ), а также для расчета нормативных затрат для определения объема субсидии на выполнение государственного задания для бюджетных и автономных учреждений, а также для составления бюджетной сметы для казенного учреждения.

Что касается порядка составления государственного задания, то его определяет Постановление Правительства Российской Федерации от 2 сентября 2010 г. № 671 «О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания» (далее - Постановление № 671).

Данное постановление устанавливает форму, по которой формируется государственное задание, а также формы ведомственного перечня государственных (муниципальных) услуг (работ), оказываемых (выполняемых) находящимися в ведении федеральных органов исполнительной власти (государственных органов) федеральными государственными учреждениями в качестве основных видов деятельности и базового (отраслевого) перечня государственных (муниципальных) услуг (работ), оказываемых (выполняемых) государственными (муниципальными) учреждениями в установленной сфере деятельности. Помимо положений, которые уже были отражены в Бюджетном кодексе Российской Федерации, Постановление № 671 устанавливает сроки и ответственных за формирование государственного задания:

государственное задание формируется при формировании федерального бюджета на очередной финансовый год и плановый период и утверждается не позднее одного месяца со дня официального опубликования федерального закона о федеральном бюджете на очередной финансовый год и плановый период в отношении:

· федеральных казенных учреждений - главными распорядителями средств федерального бюджета, в ведении которых находятся федеральные казенные учреждения;

· федеральных бюджетных учреждений - федеральными органами исполнительной власти (государственными органами), осуществляющими функции и полномочия учредителя в отношении федеральных бюджетных учреждений, если иное не установлено федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации.

Кроме того, Постановление № 671 устанавливает порядок финансового обеспечения выполнения государственного задания, о котором будет сказано позднее, а также наделяет контрольными функциями главных распорядителей средств федерального бюджета, в ведении которых находятся федеральные казенные учреждения - за выполнением государственного задания казенным учреждением, федеральные органы исполнительной власти (государственными органами), осуществляющими функции и полномочия учредителя - за выполнением государственного задания бюджетным учреждением. Порядок работы с государственным (муниципальным) заданием заключается в следующем:

· составление и утверждение перечней государственных (муниципальных) услуг(работ);

· определение показателей объема, а также качества государственных (муниципальных) услуг;

· взаимодействие главных распорядителей средств федерального бюджета в отношении федеральных казенных учреждений или федеральных органов исполнительной власти, осуществляющих полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, с соответствующими федеральными государственными учреждениями в процессе формирования, финансового обеспечения и контроля за выполнением государственного задания.

Постановлением № 671 установлена форма государственного задания для учреждений, которая включает следующие разделы и заполняется в соответствии с Методическими рекомендациями, утвержденными совместным приказом Министерства экономического развития Российской Федерации и Министерства финансов Российской Федерации от 29.10.2010 №526/136н «Об утверждении методических рекомендаций по формированию государственных заданий федеральным государственным учреждениям и контролю за их выполнением» (далее- Приказ № 526/136н):

· Наименование государственной (муниципальной) услуги

Пунктом 4 Постановления № 671 установлено, что государственное задание формируется на основе утвержденного главным распорядителем средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения, либо федеральным органом, осуществляющим функции и полномочия учредителя федеральных государственных учреждений, ведомственного перечня государственных услуг (работ), оказываемых (выполняемых) находящимися в их ведении федеральными государственными учреждениями в качестве основных видов деятельности, и показателей качества государственных услуг (при их установлении), которые в свою очередь формируются на основании базовых (отраслевых) перечней, утвержденных федеральными органами власти, уполномоченные вырабатывать государственную политику и осуществлять нормативно-правовое регулирование в определенной сфере деятельности.

Вместе с тем, согласно положениям пункта 5 Методических рекомендаций, утвержденных Приказом № 526/136н показатели ведомственных перечней государственных (муниципальных) услуг (работ) могут быть дополнены и детализированы, но не должны противоречить показателям базовых перечней государственных услуг (работ)Совместный приказ Министерства экономического развития Российской Федерации и Министерства финансов Российской Федерации от 29.10.2010 №526/136н «Об утверждении методических рекомендаций по формированию государственных заданий федеральным государственным учреждениям и контролю за их выполнением» (далее- Приказ № 526/136н) .

Таким образом, наименование государственной (муниципальной) услуги (работы) в форме должно соответствовать его наименованию в ведомственном перечне.

Кроме того, при определении наименования услуги (работы) необходимо четко сформулировать ее суть, оптимально детализируя ее: формулировка не должна быть слишком общей или слишком детальной.

Также, стоит отметить, что необходимо четко разделять услуги и работы при формировании государственного задания. Под услугами понимаются виды и результаты деятельности учреждений, не принимающие материально-вещественной формы, удовлетворяющие личные потребности физических и юридических лиц, в то время как к работам относят виды и результаты деятельности учреждений, удовлетворяющие потребности общества в целом.

· Потребители государственной (муниципальной) услуги (работы)

В данном разделе указываются основные характеристики потребителей государственных (муниципальных) услуг (работ): физическое/юридическое лицо, пол, возраст, категория граждан и т.д. Если деятельность государственного (муниципального) учреждения осуществляется в интересах общества в целом, то данная деятельность определяется как работа, и в указанной графе ставится «в интересах общества» Приказ № 526/136н

· Показатели, характеризующие объем и (или) качество государственной (муниципальной) услуги (работы)

Показатели, характеризующие качество государственной (муниципальной) услуги (работы), осуществляется учредителем учреждения. В перечне государственных (муниципальных) услуг (работ) указываются следующие показатели:

ь Наименование показателей качества, единицы их измерения и (или) формулы расчета (в случае установления данных показателей в ведомственном перечне государственных (муниципальных) услуг (работ) - в соответствии с ним). В пункте 15 Методических рекомендаций, утвержденных Приказом № 526/136н указывается разделение таких показателей на показатели качества, характеризующие качество результата предоставления государственной (муниципальной) услуги (работы) (например, доля потребителей удовлетворенных качеством оказания государственной услуги, определяемая на основании опроса) и на показатели качества, характеризующие процесс оказания государственной (муниципальной) услуги (работы) и условия ее оказания (например, требования к качеству оборудования, с использование которого осуществляется оказание государственная (муниципальная) услуга (работа) или требования к квалификации персонала).

ь Значения показателей качества, в том числе за отчетный год - фактическое, за текущий год - плановое либо фактическое, за очередной финансовый год и плановый период - плановые;

ь Источник информации о значении показателя (например, информация, подготовленная на основе социологических опросов).

Показатели, характеризующие объем необходимы не только для составления перечней государственных (муниципальных) услуг (работ), но и для расчета нормативных затрат, но основании которых определяется размер субсидии для выполнения государственного задания Приказ № 526/136н.

Показатели измерения объема оказания услуги (работы) варьируются в зависимости от отрасли и профиля учреждения и утверждаются учредителем. Так для театрально-концертных организаций утвержденные Минкультуры России показатели измерения объема являются:

ь Количество новых постановок;

ь Количество публичных показов спектаклей, выступлений, представлений на стационаре;

ь Количество публичных показов спектаклей, выступлений, представлений на гастролях.

А показателями измерения объема оказания услуг по предоставлению бесплатной медицинской помощи могут выступать:

ь Койко-дни

ь Человеко-дни

...Подобные документы

Нормы, регламентирующие порядок размещения госзаказа и заключения госконтракта на выполнение работ и оказание услуг для государственных и муниципальных нужд. Система государственных закупок и заключения государственного контракта в городе Москве.

курсовая работа , добавлен 19.07.2012

Оценка качества государственных и муниципальных услуг по субъектам РФ, предоставляемых в электронном виде: возможности и недостатки. Определение больших данных, их потенциал для государственного сектора, уровни внедрения в межстрановом сравнении.

дипломная работа , добавлен 23.10.2016

Государственное управление в регионах современной России. Противоречивость и медлительность процесса формирования государственной службы в Российской Федерации. Нестабильность государственных учреждений. Низкий престиж госслужбы.

реферат , добавлен 00.00.0000

Определение понятий "система государственного управления" и "местное самоуправление". Важнейшие элементы кадровой политики. Недостаточная квалификация специалистов - как основная проблема в системе государственного и муниципального управления.

эссе , добавлен 09.11.2010

Понятие и сущность государственного или муниципального контракта на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд. Способы предотвращения и разрешения проблем, связанных с участием государства в договорах.

курсовая работа , добавлен 14.12.2013

Государственное управление как система и как процесс. Роль метода в государственном управлении современной России. Классификация методов управления. Средства осуществления государственных целей. Правовое положение методов государственного управления.

курсовая работа , добавлен 30.11.2014

Понятие и сущность государственного и муниципального контракта на поставку товаров, выполнение работ, оказание услуг для государственных, муниципальных нужд. Размещение заказа путем проведения конкурса или аукциона. Защита от недобросовестных поставщиков.

дипломная работа , добавлен 23.06.2010

Понятие, сущность и принципы государственного управления. Характеристика процесса формирования и факторы, влияющие на государственное управление в России. Пути повышения его эффективности. Соотношение государственного управления и исполнительной власти.

курсовая работа , добавлен 16.01.2012

Государственное управление-непосредственное осуществление государственной власти: принятие политико-государственных решений и их реализацию, контроль за соблюдением в обществе правозаконности и правосудие. Виды и субъекты государственного управления.

курсовая работа , добавлен 17.12.2007

Этапы развитие концепции государственного регулирования экономики. Стимулирование внешнеэкономической деятельности. Анализ применения государственного регулирования экономики за рубежом. Государственное регулирование промышленного сектора в России.

Данная статья продолжает обзор проведенного Институтом экономики города анализа сложившейся практики формирования государственных (муниципальных) заданий в регионах и муниципалитетах.

Юлия Юрьевна ЧАЛАЯ, эксперт сектора «Муниципальные финансы и межбюджетные отношения», Фонд «Институт экономики города»

Корректировка государственного (муниципального) задания

На этапе применения государственных (муниципальных) заданий, уже утвержденных органами, осуществляющими функции и полномочия учредителя, как правило, возникают вопросы, связанные с условиями и порядком корректировки задания. Основная проблема при этом заключается в том, что деятельность в разных отраслях социальной сферы поддается планированию в разной мере. Если при предоставлении большинства услуг (выполнении работ) существует возможность четкого определения объема натурального задания на весь период действия задания, то в отдельных сферах объемы предоставления услуг (выполнения работ) подвержены существенным и плохо прогнозируемым колебаниям (прежде всего это характерно для культуры и спорта). Для сфер с нестабильным спросом целесообразно предусмотреть процедуру корректировки объема финансирования в зависимости от объема предоставленных услуг (выполненных работ). Ситуация, когда требуется корректировка задания в случае увеличения потребности учреждения в объеме финансирования (изменение стоимости предоставления услуг, расходов на содержание имущества), может быть разрешена путем:

- увеличения объема финансирования при сохранении требований задания к показателям объема и качества;

- сохранения объема финансирования при уменьшении требований задания к услугам и работам;

- одновременной корректировке параметров задания и объема финансирования учреждения.

При этом следует отметить, что согласно ст. 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» (в редакции Федерального закона от 8 мая 2010 г. № 83-ФЗ (далее — Закон № 83-ФЗ)) «уменьшение объема субсидии, предоставленной на выполнение государственного (муниципального) задания, в течение срока его выполнения осуществляется только при соответствующем изменении государственного (муниципального) задания». Это означает, что уменьшение объема финансового обеспечения государственного (муниципального) задания возможно только при изменении показателей объема и (или) качества оказания государственных (муниципальных) услуг(выполнения работ).

Механизм корректировки государственных (муниципальных) заданий, как правило, содержится в региональных (муниципальных) правовых актах, регулирующих работу с государственными (муниципальными) заданиями. Суммируя опыт описания механизма корректировки государственного (муниципального) задания, накопившийся у субъектов РФ и муниципальных образований до вступления в силу Закона № 83-ФЗ, можно выделить следующие применяемые на практике положения:

- право органа, осуществляющего функции и полномочия учредителя (ГРБС) изменять государственное (муниципальное) задание в установленном порядке, если это не приведет к увеличению объема бюджетных ассигнований, предусмотренных в бюджете субъекта РФ (местном бюджете) на соответствующий финансовый год на оказание услуг (выполнение работ);

- об изменении задания орган, осуществляющий функции и полномочия учредителя (ГРБС), обязан письменно уведомить руководителя учреждения в течение 10 дней после дня вступления в силу решения об изменении задания;

- для рассмотрения вопросов, связанных с пересмотром финансового обеспечения государственных (муниципальных) заданий создается рабочая группа;

- орган, осуществляющий функции и полномочия учредителя (ГРБС), вправе вносить изменения в утвержденное государственное (муниципальное) задание в пределах бюджетных ассигнований, предусмотренных в бюджете субъекта РФ (местном бюджете) на текущий год на соответствующие заданию цели, по согласованию с подведомственными учреждениями.

Как правило, в региональных (муниципальных) правовых актах указываются следующие основания для внесения изменений в задания:

- изменение объема бюджетных ассигнований, доведенных до уполномоченного органа для финансового обеспечения выполнения задания;

- изменение реестра (перечня) государственных (муниципальных) услуг (работ), оказываемых (выполняемых) государственными (муниципальными) учреждениями;

- изменение требований к категориям физических и (или) юридических лиц, являющихся потребителями услуг, показателей, характеризующих качество и (или) объем услуг, порядок оказания услуг, предельных цен (тарифов) на оплату услуг потребителями в связи с внесением изменений в нормативно-правовые акты Российской Федерации, субъекта РФ, муниципального образования;

- принятие новых нормативно-правовых актов, влекущих возникновение новых расходных обязательств;

- в иных случаях, когда имеются основания предполагать в течение срока выполнения задания изменение численности потребителей услуг, спроса на услуги или иных условий оказания услуг, влияющих на их объем и (или) качество (в том числе на основании мотивированных предложений учреждения);

- невыполнение/перевыполнение государственного (муниципального) задания.

Отчетность и контроль

Согласно п. 1 ст. 69.2 Бюджетного кодекса государственное (муниципальное) задание должно содержать требования к отчетности и порядку контроля за его исполнением. Данная норма существовала и до вступления в силу Закона № 83-ФЗ, в связи с чем большинство субъектов РФ и муниципальных образований устанавливали требования к отчетности и контролю не только в задании, но и отражали общие требования и форму отчета в порядке формирования и финансового обеспечения государственного (муниципального) задания. Требования к отчетности и контролю для федеральных государственных учреждений содержатся в форме государственного задания, утвержденной постановлением Правительства РФ от 2 сентября 2010 г. № 671 «О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания».

На федеральном уровне порядок контроля за исполнением государственного задания регулируется методическими рекомендациями по формированию государственных заданий федеральным государственным учреждениям и контролю за их выполнением (утв. совместным письмом Министерства финансов РФ и Министерством экономического развития РФ от 29 октября 2010 г. № 136н/526). Согласно данным рекомендациям:

- контроль за соблюдением требований и условий, установленных государственными заданиями, осуществляют органы, исполняющие функции и полномочия учредителя (ГРБС);

- контроль за выполнением государственных заданий рекомендуется осуществлять в форме последующего контроля в виде камеральных и выездных проверок;

- органам, исполняющим функции и полномочия учредителя (ГРБС), рекомендуется утвердить порядок осуществления контроля за выполнением государственных заданий, устанавливающий в том числе цели и задачи контроля, права и обязанности сторон в процессе осуществления контроля, перечень и описание мер, которые могут быть приняты по результатам осуществления контроля.

Оценка выполнения государственного (муниципального) задания. Санкции

Требования к порядку проведения оценки выполнения государственного (муниципального) задания и применения полученных результатов, как правило, содержатся в порядке формирования и финансового обеспечения государственного (муниципального) задания или утверждаются отраслевыми порядками органами, осуществляющими функции и полномочия учредителя. Например, расчет итоговой оценки выполнения государственного (муниципального) задания может производится в четыре этапа раздельно по каждому из критериев оценки выполнения задания:

I этап - расчет К1 - оценка выполнения государственного (муниципального) задания по критерию «полнота и эффективность использования средств бюджета субъекта РФ (местного бюджета) на выполнение государственного (муниципального) задания»;

II этап - расчет К2 - оценка выполнения государственного (муниципального) задания по критерию «количество потребителей государственных (муниципальных) услуг, работ» («объем государственных (муниципальных) услуг, работ»);

III этап - расчет К3 - оценка выполнения государственного (муниципального) задания по критерию «качество оказания государственных (муниципальных) услуг, выполнения работ»;

IV этап - расчет итоговой оценки выполнения государственного (муниципального) задания для каждой государственной (муниципальной) услуги, работы.

Интерпретация итоговой оценки выполнения государственного (муниципального) задания осуществляется по балльной или процентной шкале. Например, в случае если итоговая оценка составляет более 100 %, задание считается перевыполненным, в интервале от 95 % до 100 % - задание выполнено в полном объеме, в интервале от 85 % до 94 % - задание выполнено не в полном объеме, если итоговая оценка менее 85 %, задание не выполнено.

При этом, определяя порядок применения результатов оценки, важно иметь в виду, что с учетом применяемых зачастую формальных подходов к формированию показателей качества итоговая оценка выполнения задания не является абсолютным и однозначным показателем степени выполнения государственного (муниципального) задания. Каждый критерий подлежит самостоятельному анализу причин его выполнения (или невыполнения).

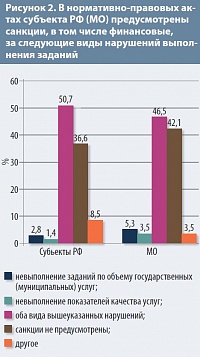

Как показывает анализ, санкции за невыполнение государственного (муниципального) задания для 32,5 % субъектов РФ, 34,1 % муниципалитетов содержатся в нормативно-правовых актах, регулирующих работу с государственными (муниципальными) заданиями. Примерно в 20 % случаях санкции предусмотрены в самом задании, в 7-14 % - в контрактах руководителей учреждений. В 18 % субъектов РФ и 30 % муниципальных образований санкции за невыполнения задания не предусмотрены (см. рис. 1). В качестве примеров использования иных подходов можно привести Чувашскую Республику, где санкции предусмотрены в положениях о премировании руководителей подведомственных бюджетных учреждений и руководителей подведомственных автономных учреждений; Пермский край, в котором санкции предусмотрены в договоре о предоставлении субсидии автономному учреждению, в договоре инвестирования; Курганскую область, где санкции предусмотрены в положениях о порядках установления повышающего коэффициента к должностному окладу по учреждению и надбавке за интенсивность работы.