Все о военной ипотеке. Условия предоставления военной ипотеки

ФГКУ «Росвоенипотека» было открыто в 2006 году для организации решения жилищного вопроса военнослужащих. По программе Военная ипотека официальный сайт располагает исчерпывающей и актуальной информацией. Вы можете найти как правовую информацию по программе, так и свежие новости о ходе ее реализации, объектах и банках.

На официальном сайте военной ипотеки находится реестр всех участников программы, сформированный ответственным исполнительным органом. Только те военнослужащие, чьи данные зафиксированы в реестре, имеют право воспользоваться данной программой.

Для того чтобы попасть в общий список участников программы военной ипотеки, необходимо ввести на официальном сайте ФГКУ «Росвоенипотека» свои обусловленные НПА данные и регистрационный номер участника НИС. После этого Вы получите письменное уведомление.

На официальном сайте военной ипотеки Вы также можете:

- узнать историю ФГКУ «Росвоенипотека», подробности его работы;

- задать интересующие вопросы представителям учреждения;

- ознакомиться с существующими кредитными программами;

- изучить реестр документов, необходимых для покупки квартиры;

- узнавать самые актуальные новости и читать тематические статьи;

- следить за состоянием своего лицевого счета в личном кабинете.

Официальный сайт ФГКУ «Росвоенипотека» имеет удобный интерфейс, который позволяет пользователям быстро найти необходимую информацию.

Цели накопительно-ипотечной системы (НИС)

Накопительно-ипотечная система (НИС) существует для решения жилищного вопроса военнослужащих. Все граждане, которые несут или несли военную службу, могут с ее помощью получить жилье путем оформления целевого жилищного займа. Полученные по программе НИС и военной ипотеки средства можно вложить:

- в приобретение квартиры на первичном или вторичном рынке;

- в погашение ранее полученного целевого жилищного займа;

- в долевое строительство будущей жилой недвижимости;

- в улучшение жилищных условий.

Кто может стать участником НИС?

Согласно положениям ФЗ № 117 от 20 августа 2004 года, военнослужащие имеют право на приобретение ими жилплощади путем участия в программе НИС. Спустя 3 года после присоединения к системе, они могут реализовать полученные накопления, направив их на приобретение жилья.

НИС также доступна не только для действующих военнослужащих, но и для тех, кто покинул ряды Вооруженных Сил. Основанием для этого могут быть:

- возраст,

- состояние здоровья,

- организационно-штатные мероприятия,

- семейные обстоятельства.

Схема военной ипотеки

Схема военной ипотеки является стандартной для приобретения любых видов жилья во всех регионах Российской Федерации. Каждому решившему, что военная накопительная ипотека будет оформлена им самостоятельно, необходимо будет пройти следующие этапы оформления:

- Получение свидетельства о праве на участие в накопительно-ипотечной системе.

- Выбор программы кредитования.

- Сбор документов для получения кредита в банке.

- Получение расчета одобренной суммы ипотеки.

- Выбор жилплощади на первичном или вторичном рынке недвижимости.

- Заключение кредитного договора с банком.

- Заключение договора необходимого страхования.

- Заключение и регистрация договора купли-продажи с продавцом недвижимости.

- Передача собранного пакета документов в ФГУ «Росвоенипотека».

Полное содействие ЕЖСФ в получении военной ипотеки

Все эти этапы мы готовы выполнить за Вас! Единый Жилищный Субсидийный Фонд (ЕЖСФ) - ведущий оператор рынка недвижимости по реализации НИС и предоставлении военной ипотеки на самых выгодных условиях.

На нашем официальном сайте, помогающем в оформлении военной ипотеки и НИС, Вы найдете информацию об условиях предоставления жилья военнослужащим, получите консультацию специалистов по накопительно-ипотечной системе, узнаете о предлагаемых кредитных программах. Мы предлагаем действительно широкий выбор объектов недвижимости, аккредитованных для реализации по военной ипотеке.

Вместе с ЕЖСФ Вы по простой схеме, в короткий срок, без скрытых процентов и лишних трат, без очередей и посещения различных инстанций сможете получить желаемую квартиру. Несмотря на то, что многие считают, будто имеет невероятно сложную систему реализации, в настоящее время купить квартиру по ней вполне реально. Для этого лишь нужно обратиться к профессионалам.

Единый Жилищный Субсидийный Фонд поможет Вам приобрести квартиру в самые сжатые сроки и избежать ошибок, которые часто допускают люди, решившие действовать самостоятельно.

Сотрудничество с нами имеет следующие преимущества:

- скорость: мы экономим Ваше время!

- точность: с нами у Вас нет рисков!

- простота: мы все сделаем за Вас!

Мы не только реализуем полную схему получения военной ипотеки, но и подберем подрядчика для проведения ремонта жилого помещения в самые короткие сроки с минимальными затратами.

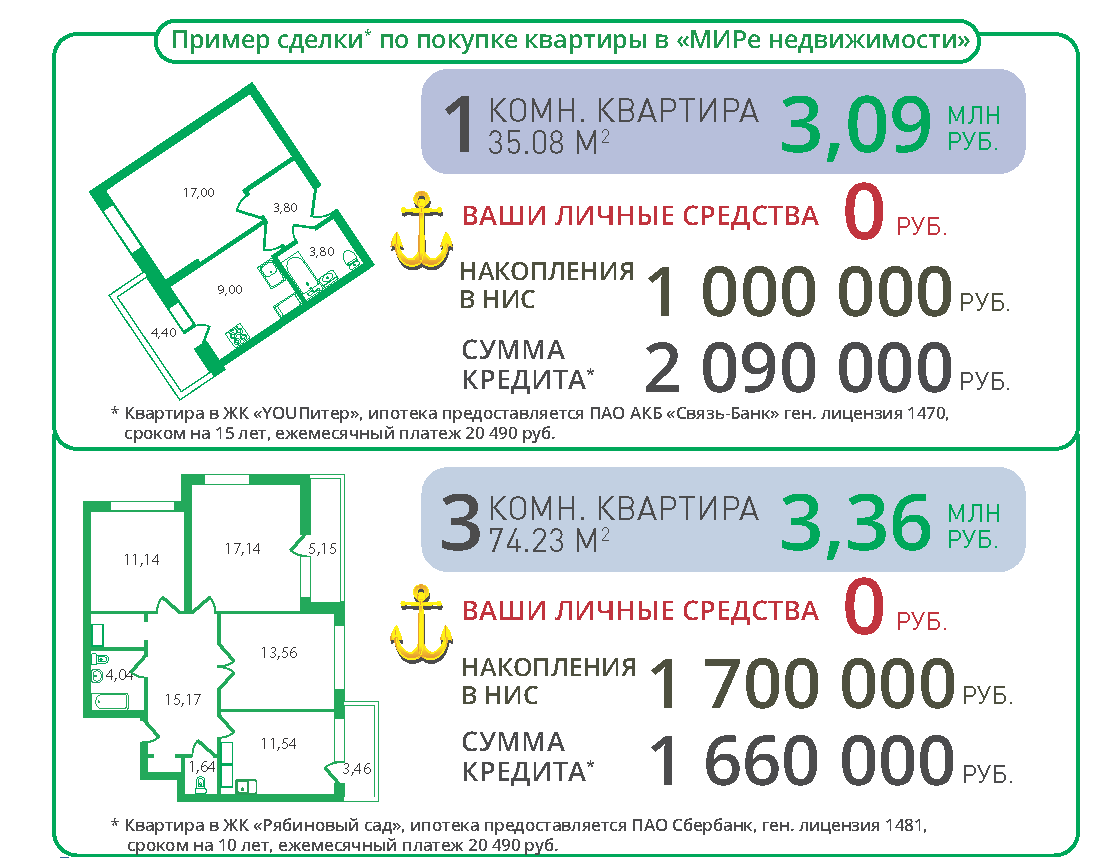

Военная ипотека открывает большие возможности для военнослужащих по приобретению жилья. Даже не вкладывая собственных средств, военнослужащий может, по истечению 3х лет участия в НИС, приобрести комфортное для проживания жильё. А добавив собственных денег, может купить еще более просторное и удобное жильё.

Участие в накопительно-ипотечной системе не предполагает каких-либо активных действий со стороны их участников. Некоторые военные становятся участниками автоматически, некоторые после написания соответствующего рапорта.

Для военных желающих воспользоваться льготными условиями по ипотеке, стоит знать, как получить свидетельство участника НИС (накопительно-ипотечной системы). В этой статье мы напишем основные шаги, которые нужно сделать военнослужащему для получения им указанного сертификата. Ведь именно владение этим сертификатом открывает двери к получению желанной квартиры.

Краткий теоретический тезис . Свидетельство НИС – это свидетельство, дающее его владельцу (военнослужащему) право на получение целевого жилищного займа от государства. Оплата данного займа осуществляется ФГКУ «Росвоенипотека», что она делает мы также рассмотрим в статье. Если сравнить классическую ипотеку и военную, то, в случае последней, ежемесячные платежи покрываются как раз за счет накоплений участника НИС и составляют 1/12 части ежегодного государственного взноса за данного участника. На 2016г сумма взносов составляет 245 880 рублей, т.е. 20 490 рублей в месяц за оплату ипотеки выплачивает государство.

Т.е. государство каждый год на именной счет участника НИС направляет денежную сумму размере 245 880 рублей, и при оформлении военной ипотеки, банку каждый месяц перечисляется по 1/12 данной суммы, т.е. 20 490р. Сумма индексируется из года в год. Но, как оказалось, сумма накоплений НИС в 2016 году осталась без изменений в сравнении с 2015 годом.

Как мы уже писали в одном из предыдущих материалов « » — для приобретения жилья необходимо обязательно иметь свидетельство участника НИС. Именно его придется подавать в банк наряду со всеми остальными документами для рассмотрения ипотечной заявки. Свидетельство НИС даёт право его владельцу на оформление льготной ипотеки и оплаты ее за счет государственных средств.

Как получить свидетельство НИС?

Министерство обороны сформировало точный порядок оформления и получения данного свидетельства в виде приказа Минобороны от 28 февраля 2013 г № 166 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в ВС РФ». Переведя на понятный большинству язык, эти шаги выливаются в следующие:

Шаг 1) Прежде всего, надо стать участником данной системы. Военнослужащие становятся участниками или добровольно, по написанию рапорта, или принудительно.

Добровольное участие в системе НИС могут принять следующие категории военнослужащих:

- Лица, окончившие военные образовательные учреждения профессионального образования, начиная с 1 января 2005 г., заключившие первый контракт о прохождении военной службы до 1 января 2005 г.

- Сержанты и старшины, солдаты и матросы, заключившие второй контракт о прохождении военной службы не ранее 1 января 2005 г.;

- Прапорщики и мичманы, общая продолжительность военной службы по контракту которых составит 3 года, начиная с 1 января 2005 г., если они заключили первый контракт о прохождении военной службы до 1 января 2005 г. (т.е. после 1 января 2002 г.);

- Лица, окончившие военные образовательные учреждения профессионального образования в период после 1 января 2005 г. до 1 января 2008 г., получившие первое воинское звание офицера в процессе обучения.

- Лица, получившие первое воинское звание офицера в связи с поступлением на военную службу по контракту на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года до 1 января 2008 года.

- Военнослужащие, общая продолжительность военной службы по контракту которых составляет менее 3 лет, получившие первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, в период после 1 января 2005 г. и до 1 января 2008 г.

- Военнослужащие, общая продолжительность военной службы по контракту которых составляет менее 3 лет, получившие первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров в период после 1 января 2005 г. и до 1 января 2008 г.

Принудительное участие в системе НИС налагается на следующие категории военнослужащих:

- Лица, окончившие военные образовательные учреждения профессионального образования и заключившие первый контракт о прохождении военной службы после 1 января 2005 г.

- Офицеры, призванные на военную службу из запаса или поступившие в добровольном порядке на военную службу из запаса и заключившие первый контракт о прохождении военной службы начиная с 1 января 2005 года.

- Прапорщики и мичманы, заключившие первый контракт о прохождении военной службы после 1 января 2005 года (могут стать участниками НИС при наличии общей продолжительности их военной службы по контракту 3 года).

- Лица, получившие первое воинское звание офицера в связи с поступлением на военную службу по контракту на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2005 года.

- Военнослужащие, общая продолжительность военной службы по контракту которых составляет менее 3 лет, получившие первое воинское звание офицера в связи с назначением на воинскую должность, для которой штатом предусмотрено воинское звание офицера, начиная с 1 января 2008 г.

- Военнослужащие, общая продолжительность военной службы по контракту которых составляет менее 3 лет, получившие первое воинское звание офицера в связи с окончанием курсов по подготовке младших офицеров начиная с 1 января 2008 г.

- Военнослужащие-участники НИС, которые после увольнения с военной службы заключили контракт о прохождении военной службы с любым федеральным органом исполнительной власти, где федеральным законом предусмотрена военная служба.

В случае добровольного участия, военнослужащий, как уже написали выше, пишет соответствующий рапорт на имя командира части. Данный рапорт должен быть обязательно зарегистрирован в журнале учета служебных документов. После ознакомления, данный рапорт направляется в одно из военных ведомств, где собираются данные и других участников. Уже этот обобщенный сводный список дальше отправляется регистрирующий орган Минобороны, где и происходит включение военнослужащего в реестр участников накопительно-ипотечной системы. Согласно реестру, каждому участнику НИС присваивается регистрационный номер, который привязывается в дальнейшем к именному накопительному счету, куда поступают денежные средства от государства.

После включения военнослужащего в реестр НИС, ему отправляется уведомление об успешной регистрации его в системе, а также передается его регистрационный номер. Военнослужащий стал участником НИС .

Шаг 2) Получив уведомление о включении в реестр НИС, военнослужащий в ближайшие 3 года может ничего не делать, разве что честно нести свою службу. В течение последующих 3х лет на его именном накопительном счету будет аккумулироваться денежные средства, которые, разумеется, он не может потратить. Для оперативного учета поступающих взносов, военнослужащий может их контролировать онлайн с помощью личного кабинета. Подробнее .

По истечении 3х лет службы, военнослужащий, который захочет улучшить свои жилищные условия, подает еще один рапорт на получение свидетельства участника НИС на имя командира части. Этот рапорт также необходимо зарегистрировать в журнале учета служебных документов.

- Должностное лицо, ответственное за реализацию НИС в воинской части, на основании рапортов участников НИС, формирует сведения, по форме согласно приложению № 14 к Порядку и направляет их в региональное управление жилищного обеспечения (РУЖО).

- Это управления занимается сбором и обработкой сведений участников НИС, которые изъявили желание получить жилищный заём от государства.

- Сформировав необходимые списки, РУЖО передает их дальше по цепочке – в департамент жилищного обеспечения Министерства обороны РФ, который является по сути регистрирующим органом. Он регистрирует участника в своем реестре и уже передает их в ФГКУ «Росвоенипотека», которая и будет в дальнейшем плательщиком накопительных взносов и ежемесячных платежей по ипотечному кредиту.

- Росвоенипотека оформляет свидетельство НИС и передает их обратно по цепочке до военнослужащего либо почтой, либо через должностное лицо.

Чем занимается ведомство ФГКУ «Росвоенипотека»:

- Накопление средств для участников НИС;

- Оформление свидетельств участников НИС;

- Оформление жилищных займов для военнослужащих;

- Перечисление денежных средств банку в качестве ежемесячных платежей по ипотеке;

- Оформление и выдача накоплений участников НИС в денежной форме в случае возникновения права на их использование;

- Информационно-разъяснительная работа о функционировании НИС, рынке жилья, оформление документов и др.

После получения свидетельства НИС

Получив желанное свидетельство, военнослужащий может начать искать . Получается, что государство, по истечению 3х лет участия в НИС позволит использовать примерно 700-800 тысяч, это та сумма, которая будет накоплена у военнослужащего на его именном накопительном счету. Эти деньги можно зачесть в качестве первоначального взноса (при желании можно добавить собственные, но это необязательно), а оставшийся ипотечный кредит также будет погашать государство.

Поставьте оценку!

Абревиатура НИС расшифровывается как накопительно-ипотечная система жилищного обеспечения военнослужащих. Это новая модель решения «квартирного вопроса» призвана заменить традиционные договоры социального найма, жилищные сертификаты и т.д. НИС активно внедряется в жизнь, её участниками сегодня являются около 250 тыс. военнослужащих. Из них около 50 тыс. уже стали счастливыми обладателями квартир с использованием жилищного целевого займа. Это характеризует новую систему жилищного обеспечения как востребованную временем и адаптированную к реалиям действительности.

НИС и её участники

Правила получения жилья военнослужащими прописаны в Федеральном законе «О статусе военнослужащих», принятом 27.05.1998 г. Этому вопросу, в частности, посвящены статьи 15 и 23 данного нормативного акта. А 20.08.2004 г. был принят Федеральный закон, вводящий накопительно-ипотечную систему обеспечения жильём военнослужащих. По решению Президента РФ переход на новую систему, то есть НИС, был осуществлён с 1.01.2005 г. Закон установил организационные, нормативные и социально-экономические рамки действия НИС. Её субъектами являются военнослужащие ФИОВ (федеральных органов исполнительной власти), где законом предписывается несение военной службы. Право на получение жилья участнику НИС дают средства или накопления, фиксируемые на его накопительном счёте.

Участниками НИС считаются военнослужащие, занесённые в реестр участников накопительно-ипотечной системы жилищного обеспечения. Это должны быть граждане РФ, служащие по контракту в Вооружённых Силах РФ. Реестр НИС представляет собой список всех участников НИС, который ведётся соответствующим ФОИВ. В каждом ФОИВ свой реестр и свой орган регистрации, который занимается его формированием и контролем.

Включение военнослужащих в реестр и исключение из него

Включение военнослужащих в реестр НИС может быть как добровольным, так и обязательным. Категории участников НИС и условия их включения в систему жилищного обеспечения установлены Федеральным законом.

Для добровольного вступления в НИС военнослужащие, прежде всего, должны иметь на это законное право. В этом случае от них требуется подать рапорт на включение их в реестр на имя командира части, в которой они служат.

Созданные в воинских частях списки военнослужащих для включения их в НИС отсылаются затем в структуры военного управления. На каждого претендента, исходя из личного дела и рапорта, заводится личная карточка. Личные карточки участников НИС находятся в личных делах военнослужащих.

Списки, поступающие в регистрирующий орган, формируются уже органами военного управления. Они это делают на базе той информации, которую предоставляют командиры воинских частей.

На включение военнослужащего в реестр НИС органу регистрации отводится всего 10 дней. Каждый новый участник НИС после внесения в реестр получает свой регистрационный номер. Информация о включении военнослужащих в реестр передаётся регистрирующим органом в ФГУ «Росвоенипотека». А военнослужащим посредством органов военного управления присылаются соответствующие уведомления.

Получив уведомление, военнослужащий должен сверить указанные в нём данные с теми, которые имеются в личном деле, и расписаться за их достоверность. После чего в личную карточку вписываются реквизиты и регистрационный номер уведомления. Последнее вручается военнослужащему на руки под роспись в личной карточке.

В случае обнаружения в уведомлении искаженной информации, не соответствующей данным личного дела, в реестр требуется внести необходимые коррективы. То же самое должно быть сделано в случае замены паспорта военнослужащим.

Из реестра НИС военнослужащий может быть исключён по трём причинам. Во-первых, по факту его увольнения с военной службы. Во-вторых, в случае его удаления из списков личного состава части в связи со смертью или гибелью. В-третьих, если военнослужащий официально признан безвестно отсутствующим, либо объявлен умершим.

Что понимается под именными накопительными счетами?

Накопления военнослужащего для решения его жилищной проблемы фиксируются на именном накопительном счёте (ИНС). Открываются они на участников НИС на основании данных, внесённых о них в реестр.

Источниками создаваемых накоплений являются:

- накопительные поступления из средств федерального бюджета как основной источник;

- доходы, получаемые от инвестирования накоплений;

- другие, не запрещённые законом взносы и перечисления.

Пока участники НИС не получили права пользоваться накоплениями, они считаются собственностью РФ. Формирование накопительных средств участникам НИС происходит в течение всего их срока службы по контракту. Накопительный взнос начисляется в размере, который определяет Федеральный закон о федеральном бюджете. Рассчитывается он посредством индексации начисленного и перечисленного поступления минувшего года с учётом инфляции. Начисляются взносы раз в месяц из расчёта 1/12 годового накопительного взноса.

Как участники НИС могут реализовать своё право на получение средств на жильё

Реализовать своё право на приобретение жилья участники НИС могут следующими способами:

- используя накопления для его приобретения;

- путём выплаты средств, которые дополняют накопления. Решение об этом должен принять ФОИВ, в котором участник НИС проходит службу;

- получив целевой жилищный займ (ЦЖЗ) на приобретение жилья в собственность.

Предоставление финансовых средств участнику НИС на приобретения жилья является обязательством государства по жилищному обеспечению военнослужащих и координируется соответствующим законом.

Основания возникновения права на использование жилищных накоплений

Для возникновения права на использование жилищных накоплений участника НИС установлены следующие основания:

- общая продолжительность службы военнослужащего составляет 20 или более лет, включая льготное исчисление;

- увольнение военнослужащего, прослужившего в вооружённых силах 10 и более лет:

- по семейным обстоятельствам;

- по состоянию здоровья, если военно-врачебная комиссия признала его лишь ограниченно годным к службе;

- по достижению военнослужащим предельного возраста, позволяющего нести военную службу;

- по причине организационно-штатных мероприятий;

- выведение участника НИС из списочного состава части в связи с его смертью или гибелью, а также признанием его на законных основаниях безвестно отсутствующим либо объявления умершим;

- увольнение военнослужащего в силу признания его негодным к военной службе по состоянию здоровья решением военно-врачебной комиссии. В данном случае общая продолжительность военной службы значения не имеет.

Когда у военнослужащего появляется право на использование накоплений – это распространяется на все средства, имеющиеся на его ИНС на момент возникновения данного права. То есть средства должны быть предоставлены ему сразу и в полном объёме. Если военнослужащий в период отсутствия права на использование жилищных накоплений воспользовался ЦЖЗ – ему выдаётся остаток накоплений, если таковой имеется. В случае продолжения службы участником НИС после возникновения у него права на использование жилищных накоплений – начисление таковых осуществляется на общих основаниях.

Дополнительные средства или дополняющие накопления

Военнослужащие-участники НИС, которым выплачиваются дополняющие накопления или дополнительные средства (что одно и то же), а также члены их семей не могут:

- нанимать жилые помещения по договору социального займа;

- быть членами семьи лица, нанимающего жильё по такому договору;

- быть собственниками жилья кроме тех помещений, которые получены с использованием ЦЖЗ;

- быть членами семьи собственника жилья.

Право на предоставление дополняющих накоплений имеют:

- участники НИС, прослужившие на военной службе 10 и более лет в случае, если они с неё уволены:

- из-за достижения предельного возраста, не позволяющего находиться больше на военной службе;

- из-за состояния здоровья, будучи признаны военно-врачебной комиссией ограниченно пригодными к службе;

- по причине организационно- штатных мероприятий;

- в связи с семейными обстоятельствами;

- уволенные со службы участники НИС, которых военно-врачебная комиссия признала негодными к военной службе по состоянию здоровья;

- члены семей военнослужащих-участников НИС, которые были исключены из списочного состава части по причине гибели или смерти, а также признания в законном порядке безвестно отсутствующими или умершими. Это в частности:

- супруга либо супруг;

- дети, не достигшие 18 лет;

- совершеннолетние дети, получившие инвалидность до наступления ими совершеннолетия;

- дети до 23 лет, по очной форме обучающиеся в образовательных учреждениях;

- лица, признанные иждивенцами военнослужащего.

Дополнительные средства участнику НИС рассчитываются и выплачиваются ФОИВ единожды за всё время военной службы по последнему месту службы.

Исходным посылом для определения размера дополняющих накоплений является годовой накопительный взнос, точнее его размер, прописанный в Федеральном законе о федеральном бюджете на тот или иной год. Следующий фактор – это количество времени, включая месяцы и дни, которые военнослужащий не дослужил до достижения им 20-летнего стажа военной службы. Этот период рассчитывается с момента возникновения причины для выведения военнослужащего из реестра, что соответствует дате исключения его из списочного состава части.

Использование дополнительных средств имеет целевой характер, то есть ограничивается лишь приобретением жилья. Средства эти могут быть также направлены на погашение имеющихся на данный момент обязательств по ипотечному кредиту.

Кто и как может воспользоваться целевым жилищным займом

После 3-летнего участия в НИС любой военнослужащий имеет право получить ЦЗЖ. Цели предоставления целевого жилищного займа могут быть следующие:

- приобретение жилья под залог;

- погашение первоначально сделанного взноса при предоставлении ипотечного кредита, а также обязательств по данному кредиту;

- приобретение жилья по заключению договора об участии в долевом строительстве.

Приобретаемое участником НИС жильё с использованием ЦЖЗ оформляется в его собственность и находится в ипотеке (залоге) у кредитора в лице Учреждения. Погашение ЦЖЗ в случае возникновения у военнослужащего прав на использование жилищных накоплений – производится Учреждением.

Если участник НИС, получивший ЦЖЗ, выведен из списочного состава части по причине гибели, либо смерти, а равно признания его безвестно отсутствующим или умершим – от членов его семьи не требуется возврата ЦЖЗ, он будет считаться погашенным государством.

Исполнение обязательств по заключённому с военнослужащим-членом НИС договору ипотечного кредита могут на себя принять члены его семьи, если он выведен из списочного состава части в связи со смертью или гибелью. В этом случае договор ипотечного кредита должен быть переоформлен на лицо, берущее на себя такие обязательства. Исполнение этих обязательств оно в праве осуществлять за счёт средств участника ИНС вплоть до окончания срока действия договора ЦЖЗ.

Если уволившийся со службы участник НИС не имеет прав на использование накоплений – он в течение 10 лет обязан возвратить предоставленный ему ЦЖЗ. Кроме основной суммы займа, которая должна погашаться равными ежемесячными траншами, ему придётся заплатить и проценты, начисляемые за пользование займом. Начисление их начинается с момента выведения военнослужащего из списочного состава части. Процентная ставка соответствует ставке рефинансирования Банка России на момент появления оснований для выведения военнослужащего из реестра.

Участник НИС имеет право досрочного погашения ЦЖЗ. А с приобретённого жилья в пользу РФ снимается залог. При дальнейшем прохождении участником НИС военной службы начисления на ИНС осуществляются по общей схеме. Таковы особенности новой системы жилищного обеспечения, по-военному решающей пресловутый «квартирный вопрос» в России...

Словарик программы «Военная ипотека»

НИС — накопительно-ипотечная система;

ЦЖЗ — целевой жилищный займ;

ДДУ — договор долевого участия, бывает предварительным и основным;

ЕГРП — единственный государственный реестр прав на недвижимое имущество;

ФГКУ — федеральное государственное казенное учреждение.

Раньше в награду за долгую службу военные получали квартиры. Строительством жилья занимались Вооруженные силы РФ на деньги федерального бюджета. Квартир на всех не хватало, строили дома не в самых привлекательных районах. Государство не выполняло обязательств перед своими защитниками. И тогда на смену предоставлению жилья в натуральной форме в 2005 году пришла программа «Военная ипотека». Если в прошлом квартиру приходилось ждать десятилетиями, теперь заветные квадратные метры дают уже после трех лет службы.

Средства на счета участников программы поступают ежегодно. Суммы индексируют с учетом инфляции. В 2017 году военным перечислили по 260 тыс. рублей. Деньги выделяются напрямую из федерального бюджета. Для управления ими в 2006 году учредили специальную организацию под названием ФГКУ «Росвоенипотека».

Права и обязанности участников программы, механизм выдачи квартир и многое другое описано в законе № 117-ФЗ, принятом в 2005 году, — скачайте его полный текст .

Кто имеет право на военную ипотеку?

Все служащие, кроме срочников, могут вступить в программу и копить деньги на квартиру. Среди них есть те, кто становится участником автоматически, им не нужно никуда обращаться:

- выпускники военных вузов (офицеры), получившие звание после 2005 года

- офицеры-контрактники, поступившие на службу после 2005 года;

- мичманы и прапорщики, прослужившие с 2005 года не меньше трех лет.

Остальные могут вступить в программу, подав рапорт о включении в реестр участников НИС. Участнику присваивается уникальный номер. Зная его, можно зайти в личный кабинет на сайте «Росвоенипотеки» и узнать, сколько денег у вас на счете. Если вы должны были стать участником, но не получили регистрационный номер — обратитесь в департамент жилищного обеспечения по месту службы. Для Западного округа — это ФГУ «Западное РУЖО» в СПб, расположенное по адресу: д. 39, набережная Обводного канала.

Подать прошение о вступлении в программу можно сразу после подписания контракта. Но средства с накопительного счета будут доступны не раньше, чем через три года.

3 обязательных шага для получения квартиры

Вы защищали Родину не менее 20 лет и теперь имеете право на квартиру. Либо вы прослужили 10 лет и увольняетесь по уважительной причине — предельный для военного возраст или слабое здоровье. Может быть, вы отметили трехлетие в армии и только получили право на деньги со счета НИС. Во всех случаях путь к своей жилплощади начинается одинаково.

Подайте рапорт на имя командира

Подача рапорта на предоставление свидетельства участника накопительной ипотечной системы (не путать с рапортом о включении в реестр участников!). Рапорт подается на имя командира воинской части, откуда попадает в отделение ФГКУ. Там проверяют, имеет ли право участник на получение денег, готовят и высылают документ. Скачайте образец рапорта . Распечатайте его и впишите свое имя, дату, номер в реестре НИС и город, в котором планируете приобрести жилье.

Найдите подходящую квартиру

Купить можно готовую квартиру в новостройке или доме из вторичного фонда, таунхаус, коттедж и даже участок под ИЖС, где на оставшиеся средства вы самостоятельно построите дом. В строящихся жилых комплексах можно покупать недвижимость на стадии котлована — при условии, что проект аккредитован «Росвоенипотекой». Жилье должно соответствовать нормативу из закона № 76-ФЗ «О статусе военнослужащих»: 18 кв. м. на каждого члена семьи. Ученые и командиры воинских частей имеют право на дополнительные 15-25 кв. м.

По информации «МИРа недвижимости», в апреле 2017 года участники НИС выбирали из 4600 квартир, расположенных в 39 новостройках. Эксперты компании помогают защитникам Отечества покупать квартиры почти 10 лет, за что в 2016 году получили благодарность от командования Западного военного округа.

Подпишите предварительный ДДУ и договор ЦЖЗ

Обычно покупатели не подписывают предварительный договор о долевом участии с застройщиком, но в случае с военной ипотекой он необходим. В документе зафиксирована стоимость недвижимости и источник выплаты: займ из бюджета или банковский кредит. Будущий владелец обязуется принять расходы на содержание жилья после получения ключей. После этого кандидат на получение квартиры подписывает договор о предоставлении целевого жилищного займа (ЦЖЗ) в трех экземплярах. Теперь нужно отправить все документы в «Росвоенипотеку», это можно сделать лично, либо по почте.

Военная ипотека без банковского кредита

Прежде чем заполнить предварительный договор ДУ, нужно выбрать банк и подписать с ним кредитный договор. Вынося решение о кредите, банк учитывает возраст заемщика, его послужной список и другие факторы.

Кредит по военной ипотеке отличается пониженной ставкой, по сравнению с обычным. Во многих программах есть ограничение по сумме — в ПАО Сбербанк, например, дают не больше 2,22 млн рублей. Во время подписания договора откройте счет в банке — «Росвоенипотека» перечислит туда средства с НИС, одобрит заявку.

Квартира принадлежит банку и государству

Когда банк одобрит кредит, нужно записать в предварительный ДДУ дату предоставления, сумму, срок выплаты и ежемесячный платеж по нему. Остальное — дело техники:

- подписываем 3 экземпляра договора ЦЖЗ;

- отправляем кредитный договор, ЦЖЗ и ПДДУ в «Росвоенипотеку»;

- если ЦЖЗ подписан, заключаем основной ДДУ и регистрируем его в Росреестре;

- заказываем выписку из ЕГРП о правах собственности на будущую квартиру;

- передаем выписку и ДДУ в «Росвоенипотеку»;

- на ваш счет поступают средства НИС и банковский кредит, после чего банк перечисляет все застройщику.

Права на квартиру принадлежат и государству, и банку до тех пор, пока кредит не будет полностью возвращен.

Механизм функционирования НИС

Часто задаваемые вопросы ипотечному менеджеру

1. Влияет ли звание на размер кредита, условия предоставления?

Звание на размер кредита не влияет. А вот на сумму кредита может повлиять срок его предоставления и ставка, которую дает банк.

2. Где можно купить квартиру? Что, если я из Владивостока и хочу жить в Петербурге?

Ограничений по местоположению квартиры нет.

3. На какую недвижимость я могу претендовать?

Ваше жилье банк использует в качестве залога до полной выплаты долга. Банк не одобрит квартиру, которая нуждается в капитальном ремонте, находится в доме под снос, оснащена устаревшими инженерными системами. Комнаты в общежитиях и коммунальных квартирах тоже не подходят. Частный дом может стать залогом, если он построен относительно недавно и находится в хорошем состоянии. Полный перечень требований смотрите в Жилищном кодексе РФ (ст. 15, ч. 2).

4. Когда можно заселяться в квартиру? Сразу после получения ключей или придется ждать?

Если Вы готовы заезжать, можно сразу.

5. Военная ипотека во вторичке и новостройках — есть разница?

Банк одобрит любую квартиру, соответствующую нормам по метражу, санитарным и техническим условиям. А квартиру в новостройке военнослужащий может приобрести, если она (новостройка) аккредитована и банком, и «Росвоенипотекой». Банки и ФГКУ разрешают покупать недвижимость в крупных проектах известных застройщиков. Узнайте полный список строящихся жилых комплексов, в которых можно купить недвижимость по военной ипотеке, на нашем сайте.

6. Когда я вступлю в собственность, могу ли я продать, подарить, завещать квартиру?

Чтобы продать квартиру, надо снять обременения банка и государства, а для этого надо полностью вернуть кредит, если квартира покупалась не только за средства со счета НИС. Если кредита не было или он возвращен, ФГКУ отправляет в местный РУЖО информацию о том, что:

- участник исключен из реестра НИС;

- имеет право пользоваться накоплениями;

- задолженности по ЦЖЗ не имеет.

Департамент проверяет эту информацию — если все так, на домашний адрес участника высылается уведомление о снятии обременения государства. С этим документом нужно идти в Росреестр, чтобы внести изменения в ЕГРП. Как только вы получили новую выписку из ЕГРП, где указано, что вы полноправный хозяин — делайте с квартирой все, что пожелаете.

7. Если я уволюсь из армии, квартиру заберут?

Если вы отслужили в армии более 20 лет, квартира останется при вас. Когда срок службы составляет от 10 до 20 лет, средства ЦЖЗ тоже останутся при вас, но взятый в банке кредит могут заставить выплачивать самостоятельно. В этом случае важна причина, по которой вы увольняетесь: тем, кто уходит в связи с проведением ОШМ, положены дополнительные льготы. А если вы уволились, не прослужив десяти лет, вы должны вернуть ЦЖЗ и взять выплаты по кредиту на себя.

8. Я уже владею недвижимостью — мне дадут военную ипотеку?

Наличие любой недвижимости в собственности не влияет на право военнослужащего стать участником НИС.

9. До поступления на службу я уже взял ипотеку — можно ли погасить ее за счет программы «Военная ипотека»?

Можно, если вы являетесь единственным заемщиком и взяли кредит, как минимум, за 3 года до вступления в реестр НИС. Важный момент — банк должен быть согласен на реструктуризацию кредита. Ее порядок указан в пунктах 26-30 Постановления Правительства РФ № 370 от 16.12.2010

10. Потерял ли я накопления по военной ипотеке, если прервал контракт?

Если вы прослужили более 20 лет, вы имеет право на накопления, даже если не купили квартиру. Если вы отслужили от 10 до 20 лет и прервали контракт в связи с ОШМ, вы также имеете право использовать накопления. Если военнослужащий погиб при исполнении обязанностей, его родственники могут получить средства со счета НИС. Деньги будут потеряны, если вы отслужили менее 10 лет и вас уволили в связи с неисполнением контракта.

11. Как делить квартиру по военной ипотеке в случае развода?

Согласно Постановлению Правительства РФ «О порядке ипотечного кредитования...» № 370, займ, предоставляемый военнослужащему, не подлежит разделу при разводе. При этом ипотечный долг признается совместным и выплачивается супругами поровну. Если на момент раздела долг выплачен и с квартиры сняты обременения, ее делят так: из стоимости на момент обращения в суд вычитается размер ЦЖЗ, остаток делится пополам.

12. Как вернуть деньги, потраченные при покупке квартиры по военной ипотеке?

С 2017 года ФГКУ перестала компенсировать расходы на покупку квартиры. Если вы приобрели ее до 31.12.2016 года, соберите документы, подтверждающие сумму расходов, и отправьте в «Росвоенипотеку». Если на вашем счете участника НИС остались средства, их перечислят вам в качестве компенсации расходов.

13. Можно ли купить по военной ипотеке у отца жены квартиру?

С точки зрения закона, квартира тестя является объектом недвижимости вторичного рынка. Неважно, кому он принадлежит. Главное, чтобы он соответствовал требованиям по метражу и техническому состоянию (смотрите статью 15, часть 2 Жилищного кодекса РФ). Но важно понимать, что объекты недвижимости одобряют ипотечные банки, которые редко допускают сделки купли-продажи между близкими родственниками.

14. Не влияет ли полученная военная ипотека мужа на военную ипотеку жены?

Каждый военнослужащий имеет право стать участником НИС после трех лет службы. При этом возможность покупки одного объекта недвижимости на семью не предусмотрена. Супруги получат две разные квартиры.

15. Можно ли использовать материнский капитал для погашения долга по военной ипотеке?

В законе нет ограничений по использованию материнского капитала женщинами-военнослужащими, которые являются участниками НИС. Банки также не препятствуют использованию этого вида субсидий. Обычно материнский капитал используется в качестве частичного погашения долга по кредиту, реже — в качестве первоначального взноса.

16. Мне отказывают в получении квартиры по военной ипотеке — что делать?

Нужно выяснить причину отказа. Скорее всего, банк посчитал вас неплатежеспособным заемщиком из-за плохой кредитной истории. В этом случае необходимо вернуть долги по уже взятым кредитам и обратиться в другие банки. Если вы не можете расплатиться с кредитами, поищите подходящую программу реструктуризации долгов.

17. Придется ли при увольнении по состоянию здоровья выплачивать оставшуюся сумму военной ипотеки?

Если вы прослужили более 10 лет, вам положены дополнительные выплаты, которые покроют кредит частично или полностью. Чтобы получить их, нужно подать рапорт в региональное управление жилищного обеспечения, приложив к нему:

- выписку из ЕГРП;

- выписку из домовой книги;

- копию лицевого счет;

- копию паспорта;

- справку о составе семьи;

- справку о продолжительности службы;

- выписку из приказа об увольнении.

Компенсация равна сумме перечислений, которые участник получил бы, если бы прослужил 20 лет. Например, вы уволились после 15 лет службы по состоянию здоровья. Вам положена сумма накоплений за 5 лет. Средства перечисляются на указанный счет в течение трех месяцев.